Todas las métricas del ecommerce que deberías conocer y medir tanto si tienes un ecommerce como si quieres analizarlo como inversor.

Ecommerce y su evolución

Un eCommerce o comercio electrónico es un modelo de negocio que implica la venta de un producto a través de algún canal online/digital, normalmente a través de web.

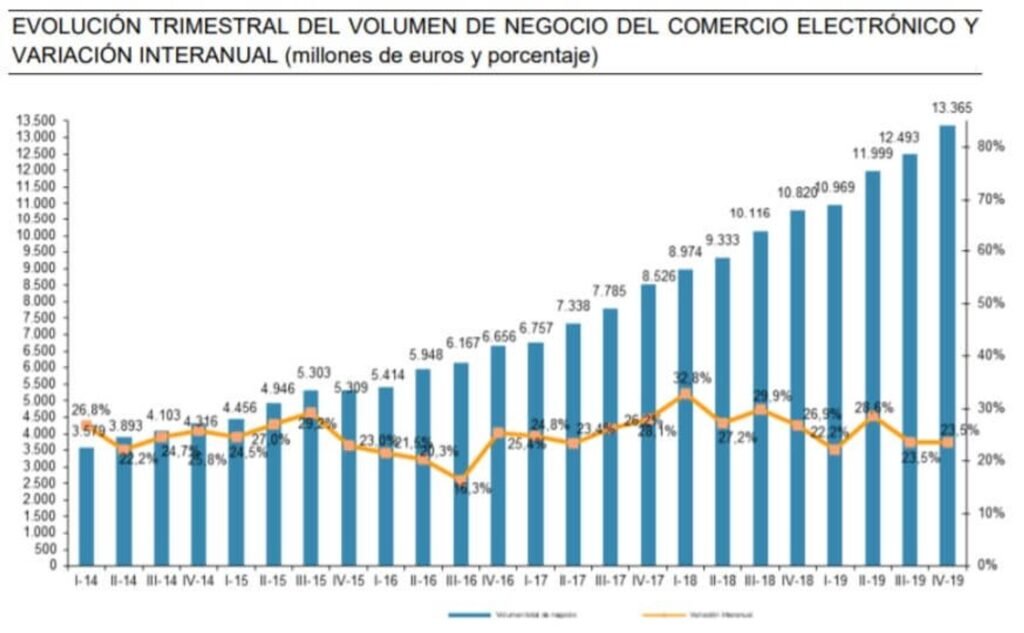

Este modelo de negocio ha sido y sigue siendo uno de los más populares dentro del ecosistema startup, no deja de ser una tienda electrónica donde la complejidad tecnológica no suele ser tan significativa, y con soluciones como Shopify, se consigue democratizar de manera muy latente el acceso a la creación de este tipo de compañías. En este gráfico podemos ver el incremento tan significativo que ha habido en el volumen de negocio del comercio electrónico:

Fuente: CNMC

Pasando de 4.300 millones de euros en el 4T2014 a 13.300 millones de euros en el 4T2019, multiplicando por tres el volumen total de negocio en 5 años. Es evidente que el canal online no para de crecer y se ha acelerado derivado de la época Covid en el 2020.

Métricas de negocio eCommerce

Como dijimos en este insight sobre métricas de negocio, hay métricas que son comunes para todas las compañías, independientemente del modelo de negocio que tengas. Ahora bien, hay muchas otras que sí son específicas para cada modelo y en este caso hablaremos de aquellas que aplican a los eCommerce.

No olvidemos que no tenemos porqué medir todas y sobre todo que en función de la fase en la que se encuentre la startup debemos poner el foco más en unas que en otras, y esto es algo que va evolucionando.

¡Ahí van unas cuantas de ellas!

1. Ingresos (pero no solo los comunes)

Los ingresos son todo aquello que percibe la empresa por la venta de sus productos o servicios.

Importante no incorporar el IVA repercutido, estos ingresos van netos de todo impuesto.

Aquí podemos desglosar, o deberíamos, tres niveles básicos de ingresos:

- Ingresos brutos: el global comentado anteriormente, todo lo percibido por la venta inicial de productos o servicios sin haber descontado los descuentos en la venta.

- Ingresos reales: los ingresos brutos descontando todas las devoluciones de producto que se hayan podido dar.

- Ingresos netos: los ingresos reales ahora sí descontando todos los descuentos que haya dado la compañía. Este nivel refleja lo que realmente percibe la compañía, descontando todos los esfuerzos por llegar a este punto, como son los descuentos (todo lo que tiene que hacer la empresa para incentivar la compra).

Al dividir los ingresos netos entre los ingresos brutos, obtenemos el ratio de esfuerzo comercial, lo que básicamente nos dice dónde querría estar la compañía versus la realidad o dicho de otra manera, cómo de lejos está la empresa de llegar a su punto óptimo con el pricing establecido (en %).

Ratio de Esfuerzo Comercial = 1-(Ingresos Netos / Ingresos Brutos)

Por lo que si el ratio de esfuerzo comercial es de un 50%, nos muestra que la compañía está muy lejos de su punto ideal, dado que sobre los precios y ventas “originales”, la compañía está un 50% por debajo de todo ello, bien derivado de las devoluciones o de la generación de descuentos para incentivar las compras.

El hecho de que este % sea reducido también nos muestra claramente que el poder lo tiene el cliente y/o que el negocio está muy competido (solo bajando precios puede sostener las ventas) e incluso que la estrategia de pricing no ha sido acertada.

Otros ratios que también tenemos son:

- Ratio de Ingresos reales

- Ratio de Ingresos netos

Como podéis ver, podemos generar tantos ratios como queramos, pero estos aquí mostrados nos pueden dar mucha información sobre la situación en la que se encuentran los ingresos de la compañía, especialmente dando seguimiento a la evolución de estos ratios.

2. Recurrencia (matriz de cohortes)

Creo que todos, o casi todos, estaremos de acuerdo cuando digo que la recurrencia es la clave de una gran mayoría de ecommerce, es lo que hace que los márgenes se multipliquen, se disparen.

La recurrencia no es más que el número de veces que un cliente vuelve a ti para realizar una compra durante un período de tiempo definido, por ejemplo a 3 años. Normalmente definiremos el período temporal como el tiempo medio durante el que un cliente se mantiene realizando compras.

Evidentemente lo que siempre trataremos de buscar es que la recurrencia sea lo más alta posible y no deja se ser una consecuencia de un trabajo bien hecho (en función del sector en el que te encuentres).

Es por ello que debes de pensar bien la estrategia de captación de clientes y la eficiencia en la captación (LTV/CAC) dado que si estamos hablando un sector donde se realizan compras de producto muy escasas (por ejemplo colchones, no estás comprándote uno todos los años), más vale conseguir la rentabilidad en la primera compra del cliente.

Algo que realmente nos muestra el impacto de la recurrencia en un ecommerce son los estudios realizados por la Harvard Business School, donde definen que un incremento en la retención de clientes de un 5% puede llegar a implicar incrementos en los ingresos de entre un 25 y un 95%. Como ya dijimos aquí, la retención implicará una mayor recurrencia.

Otra manera de exponer esto es:

- Indicando qué % de los ingresos provienen de clientes recurrentes.

- Indicando qué % de clientes son recurrentes.

La matriz de cohortes no es más que la manera de mostrar la recurrencia de tus clientes en una tabla, es la manera más óptima de mostrarlo. Podéis ver cómo hacerlo en este artículo de François Derbaix, muy recomendable.

3. COGS (Cost of Goods Sold)

Los COGS son todos aquellos gastos que están directamente vinculados con la elaboración/fabricación del producto/servicios que estamos vendiendo.

Dado que la mayoría de casos el ecommerce que se ha creado no fabrica sino que adquiere los productos ya terminados de algún proveedor, el precio que te repercute el proveedor (sin el IVA) representarían los COGS.

En el caso de que seamos un ecommerce de zapatillas (con un modelo brick and mortar), dentro de los COGS estarán los gastos en la compra y posterior venta de las zapatillas.

¿Y cómo podemos calcular dichos COGS? Con la siguiente fórmula sencilla:

COGS = Inventario inicial + Compras -Inventario final

Aquí podemos hablar también de margen bruto:

Margen Bruto (%) = 1- (COGS/Ingresos Totales)

Evidentemente, contra mayor sea el margen bruto, mejor. Si te fijas en una cuenta de resultados (una PyG), partiendo del margen bruto la gran mayoría de partidas irán restando (gastos) hasta llegar al resultado neto, por lo que contra mayor sea dicho margen bruto más alto podrá ser el resultado final o más podremos destinar a captación. Si por el contrario el margen bruto de los productos que vamos a vender son reducidos, lo queramos o no, limitará mucho lo que podamos hacer más abajo (menores CACs por obligación, menos esfuerzo comercial, menos personal etc).

Adicionalmente, deberíamos de tener calculados los márgenes brutos por productos, no solo el cómputo general de la compañía, es un aspecto importante a la hora de tomar decisiones sobre qué productos potenciar para la venta (estrategia).

Si queréis ampliar un poco más sobre ello, aquí podéis encontrar [más información sobre los COGS](https://www.investopedia.com/terms/c/cogs.asp#:~:text=Cost of goods sold (COGS,costs and sales force costs.).

4. Margen de Contribución

El margen de contribución no es más que la resta de todos los costes variables sobre el precio de venta de cada unidad de producto vendida, o lo que es lo mismo restado sobre el total de ingresos de la sociedad. Atentos, hablamos únicamente de costes variables, es decir, aquellos que están directamente vinculados con la venta de producto.

Lo idóneo es hablar de distintos niveles:

Margen bruto (MB): como bien hemos mencionado antes, aquí tenemos en cuenta el coste del producto en sí, por ejemplo lo que nos cuesta las zapatillas que hemos vendido, el producto.

Margen de Contribución 1 (MC1): aquí tendremos en cuenta los costes de logística, packaging y cualquier gasto de personal que haya sido involucrado en la elaboración del producto (por ejemplo en montar el packaging o repartidores si los tenemos en plantilla).

MC1 = MB -Costes variables I

Margen de Contribución 2 (MC2): aquí tenemos en cuenta adicional a todo lo del MC1 los costes de captación de clientes, comisiones por cobros (pasarelas de pago) y cualquier tipo de reembolso.

MC2 = MC1 -Costes variables II

De esta manera, una vez llegado al MC2 habremos descontado todos los gastos variables de la actividad del ecommerce, y lo que quede por debajo será todo aquello que sea fijo o que no esté directamente vinculado con la propia actividad de la empresa.

Algo a tener en cuenta es que no deberíamos calcular únicamente el margen de contribución general de la compañía sino también por unidad de venta, es decir, por producto. De esta manera tendremos una visión más clara de qué obtenemos por cada unidad de venta y cómo impacta en el cómputo general de la empresa.

5. Número de clientes

Esto es sencillo, a priori. Primero de todo registraremos el número total de clientes, es decir, “gente” que nos compra.

Luego deberemos seguir ahondando y dar dos categorías:

- Clientes Nuevos: aquellos que han realizado una compra por primera vez.

- Clientes Recurrentes: aquellos que ya habían realizado una compra y han vuelto para repetir (estos son maravillosos).

La recurrencia, como entiendo ya sabréis, es uno de los mayores logros y clave para el crecimiento de cualquier negocio.

Es importante ir un paso más allá y no fijarse únicamente en la evolución del número absoluto de clientes sino también la tipología de clientes. Con esto nos referimos a segmentar los clientes que tenemos, clasificarlos, y seguir la evolución de los mismos. Con esto podemos obtener información valiosa, como puede ser el incremento en la edad media del cliente. Todo esto debería tener un impacto en, por ejemplo, el área de marketing y la estrategia a seguir a la hora de captar y generar ventas.

Otra posible segmentación es la de clientes por canal o fuente de adquisición, lo cual nos mostrará la evolución del número de clientes en valor absoluto captados por cada uno de los canales que estamos usando. Al ver su evolución iremos viendo los pesos que tienen dichos canales y cuán de relevantes han sido y son para la compañía. Esto moldeará también, impactará en la estrategia a seguir por el equipo de marketing.

6. Ingresos por canal

En este caso se trata de medir qué se está ingresando por cada canal de captación con el fin de ver en términos absolutos qué canal es el más efectivo. También es importante para medir la dependencia que hay de cada de uno de ellos. Como siempre diré, nunca es bueno tener una excesiva dependencia (más del 50%) de una única fuente de captación, los algoritmos de Facebook/Google pueden jugarnos malas pasadas de la noche a la mañana y hacer de un sueño algo no tan placentero. Es exactamente igual que cuando una empresa tradicional depende de manera significativa de un único cliente, entraña muchos riesgos y es algo que incluso afecta a la valoración de la compañía.

Recordad que aquí estamos mirando únicamente valores absolutos, no nos estamos fijando en cómo de rentable es cada canal (ahora lo veremos)

7. Rentabilidad por canal

Muchas veces veréis que se mide únicamente los ingresos por canal, pero considero que aún es más importante medir la rentabilidad por canal. De poco importa (dependiendo de la estrategia que estéis siguiendo) tener un volumen elevado de ingresos en un canal pero que este sea deficitario.

La rentabilidad por canal tendría en cuenta los costes de captación de tal forma que:

Rentabilidad por canal = Margen Bruto por canal -Costes de captación por canal

Ahora ya tendremos una imagen real de cómo de eficiente (ya no efectivo) es cada uno de los canales de captación que estamos usando.

En el coste de captación debemos incluir cualquier tipo de descuento que estemos aplicando (en este caso debe estar implícito en el margen bruto por canal).

8. Tasa de abandono del carrito

Aquí lo que estamos midiendo es el % de usuarios que “abandonan” su carrito, es decir, entran en el ecommerce, meten productos en el carrito y finalmente acaban NO comprando.

Es más, deberíamos ir un paso más allá y tener las tasas de abandono del carrito en formato funnel para entender bien dónde está el problema, en qué momento las tasas de abandono son mayores para así tratar de solucionarlo o simplemente mejorarlo. Esto lo podemos segmentar tantas veces como queramos, pero idóneamente también deberíamos hacerlo por dispositivo, por origen, por tipo de navegador, etc.

En los ecommerce, muchos medios hablan de una tasa media de abandono de carrito de entorno al 70%, y esto es una media, es decir, en función del sector en el que operas y el tamaño de tu empresa, puede ser superior o inferior. Normalmente cuanto más nicho sea tu ecommerce, menor tasa de abandono tendrá. Por lo que, con una tasa de abandono del 70% hay infinidad de acciones que se pueden hacer para reducir ese %, puede que salga más rentable incentivar la compra de alguien que ya ha creado su carrito que y ya está en su tienda que generar nuevos leads.

9. Average Order Value (AOV) — Importe medio del carrito

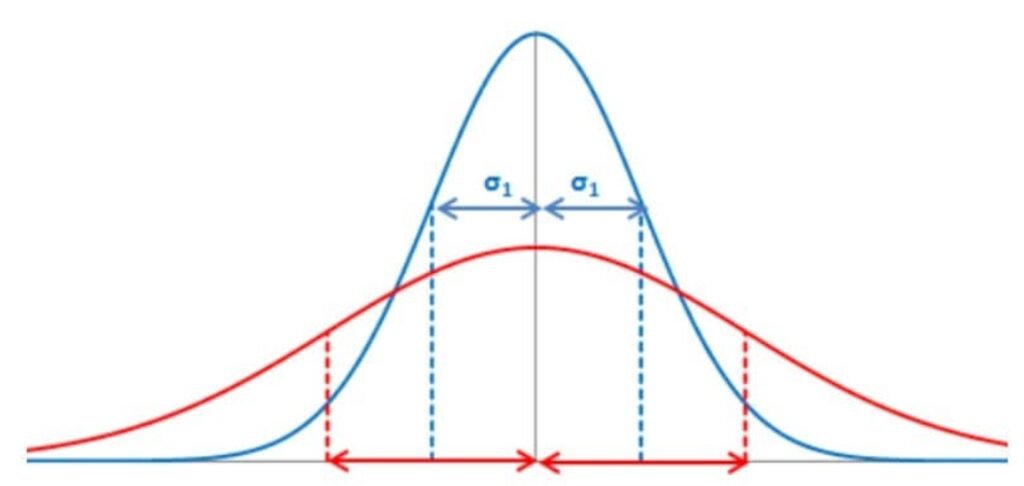

El AOV nos indica cuál es el importe medio de compra, el del carrito por cada cliente. Podemos obtener un AOV global, una media global, pero podemos ahondar aún más en todo ello y montar una fórmula asociada a una distribución estadística para entender cómo se comportan realmente los usuarios/clientes. Dado que no sería lo mismo tener datos que nos digan:

Distribución normal

que el AOV sigue una distribución normal más aplanada (curva roja) o concentrada sobre la media (curva azul), sesgada e incluso que no se sigue una distribución normal.

Por lo tanto, ¿qué datos adicionales y sencillos podemos obtener?

- La desviación estándar → nos mostrará cuánto se aleja de la media, es decir, cómo de dispersa sobre la media es el importe del carrito de los clientes.

- Grosor de la distribución → nos mostrará la concentración sobre el eje del importe del carrito.

- Mediana → no solo deberíais fijaros en la media sino también en la mediana del carrito de la compra, cuál es ese valor que se encuentra justo en la mitad del grupo de valores que tenemos. Esto nos mostrará si el grupo de valores está disperso (mediana alejada de la media) o por el contrario no está disperso (mediana cercana a la media).

Adicionalmente podemos hablar de una segmentación de AOV por tipología de cliente (como un buyer persona). Esto nos puede mostrar mucha información sobre quién nos compra y como se comportan en función de los perfiles que tienen. Esto a su vez nos puede ayudar para ir moldeando los nuevos productos que podamos ir sacando dentro de la tienda.