Características a valorar de una startup

Hay que tener en cuenta que, como dijimos AQUÍ, la valoración es un tema de percepciones y no de realidades, puesto que se trata de apostar por algo que aún no se ha conseguido, por lo tanto, todo lo que puedas demostrar hoy sobre el mañana, mejor y mayor impacto tendrá sobre tu valoración.

Por ello, hay muchas cosas que interfieren en tu valoración, y por ende, en lo que vas a ceder de tu startup, ahí van algunas de ellas

Credibilidad/confianza transmitida

Lo queramos o no, la confianza y la credibilidad representan, seguro, más de un 50% de la decisión de inversión. Lo más probable es que nadie compre tu startup hoy por la valoración que estás indicando, pero sí aumentarán las probabilidades cuando consigas ciertos objetivos e hitos.

El poder o no poder conseguir todo ello gira en torno a la confianza y la credibilidad que seas capaz de transmitir, y eso, se paga.

Por lo tanto, OJO con las contradicciones, con no llevar bien preparada la ronda, la documentación, porque cualquier fallo hace que tu credibilidad se tambalee y también tu valoración.

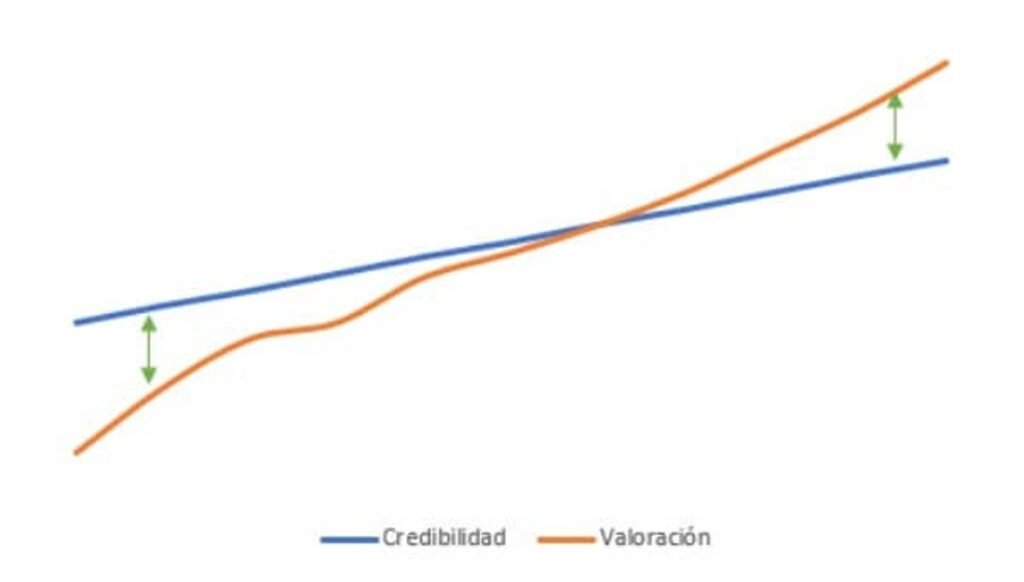

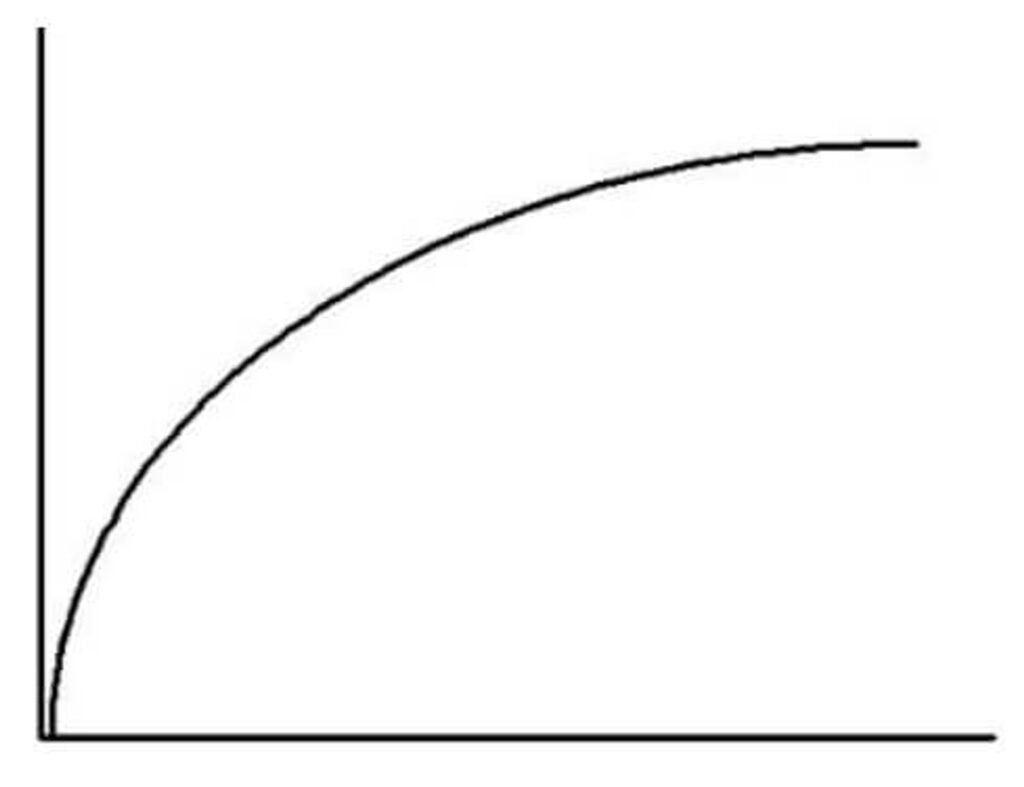

En este gráfico podemos verlo muy bien representado, y es que, la relación que hay entre la credibilidad y la valoración de una startup está totalmente correlacionada (positivamente).

Si la credibilidad es nula, la valoración se puede considerar incluso de negativa. Conforme aumenta la credibilidad, aumenta la valoración.

Fijaos también que, cuando la credibilidad alcanza unos niveles suficientemente elevados, la valoración crece quasi de manera exponencial (con un límite, aunque no esté reflejado en el gráfico) y esto es porque esos niveles de confianza generan distorsiones cognitivas en las que, los inversores tan solo ven el potencial y lo ven muy cercano (el emprendedor ha hecho MUY bien su trabajo).

La estacionalidad

Todos sabemos que las primeras impresiones cuentan, y mucho. Bien, este mundo no es diferente. No es lo mismo acudir a un inversor cuando estás subiendo la montaña que cuando la estás bajando (métricas positivas vs métricas negativas).

¿Qué pasa si acudes, después, cuando empieza la caída libre? Pues que el inversor pensará… ¿serán capaces de levantar esto? ¿Cuándo acabe la estacionalidad podrán seguir con la senda de crecimiento?

Es decir, dudas, dudas y más dudas sobre tu situación y tu capacidad para retomar el crecimiento y continuar así con lo prometido.

Si fuéramos racionales igual no nos generarían dudas todo ello pero, como somos irracionales, las genera…

En cambio, si llegas en los momentos de crecimiento, el inversor tiene los ojos bien abiertos, está viendo crecimientos continuados y por lo tanto, cambia su percepción, no se fijará tanto en la futura estacionalidad ni en vuestra capacidad para seguir con dichos crecimientos, porque tendrá su mentalidad predispuesta a la confianza: sois más creíbles, sois más increibles! ; )

Por lo tanto, no tardes, no dudes, y sobre todo, trata de evitar acudir cuando estéis bajando la montaña, o parte de ella, sobre todo si sabes que va a llegar (esto último es lo más importante).

¡La bendita caja (el dinero en el banco)!

¡La caja! Por favor, no os veáis en la situación de no tener un duro cuando empecéis la ronda u os queden pocos meses.

Bajad al mundo real, hay inversores buenos y hay otros malvados, y si acudís a uno malvado en una situación delicada, hará uso de su maldad y os recortará la valoración hasta que ese inversor considere y os dejéis (sobre todo si es la única opción que tenéis).

Lo queramos o no, una situación de debilidad no os ayudará nunca.

Mayor debilidad de caja = menor valoración.

Y esto, en muchas ocasiones, va a misa… (aunque nos parezca extraño e irrespetuoso, pero así es a veces). Nunca olvidéis que el mundo de la inversión es un negocio, y la gente ha venido a ganar, no a perder, y cuanto más pueda ganar, mejor.

A fin de cuentas, si no necesitas el dinero ya, tu poder de negociación incrementa, veamos…:

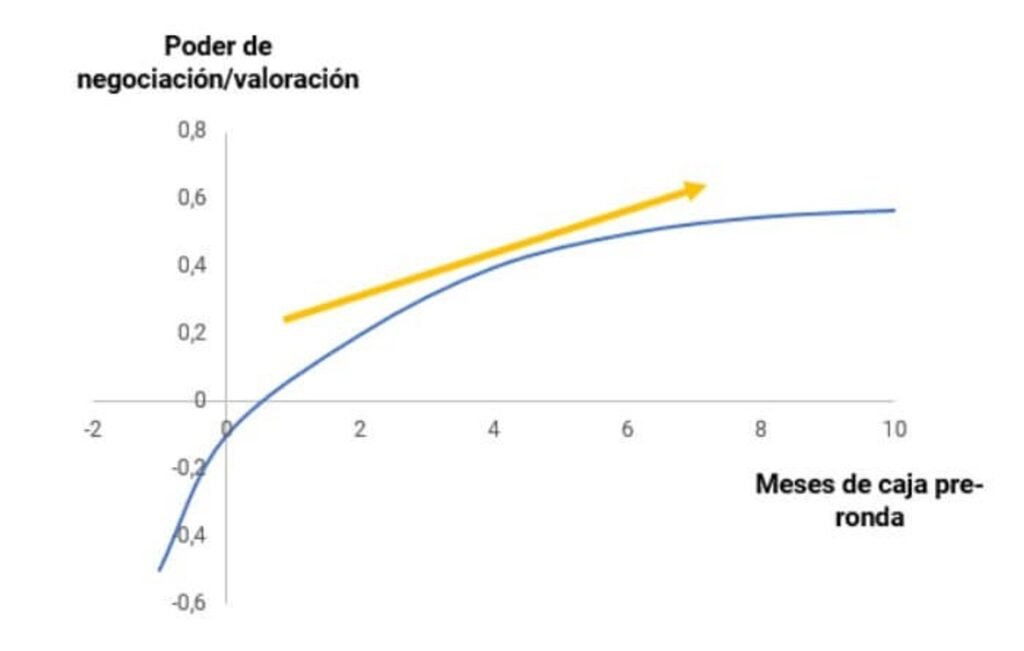

En el gráfico podemos ver que hay una relación positiva entre los meses de caja pre-ronda (antes de salir a buscar inversión) y el poder de negociación/valoración que uno tiene.

Este incremento no es infinito, más bien, es decreciente hasta un punto en el que tener más meses de caja no genera mayores aumentos en la valoración.

El número de meses óptimo para acudir a una ronda es entre 6 y 12 (teniendo en cuenta que la media de tiempo en cerrar una ronda es entre 6 y 12 meses).

Ciclo de madurez del ecosistema

No va a ser lo mismo una valoración de una startup en fase early (por ejemplo) que se encuentra en Madrid, Barcelona, Valencia, Sevilla, Bilbao o Vigo… Lo quieras o no, el ecosistema en el que te encuentres influirá y mucho.

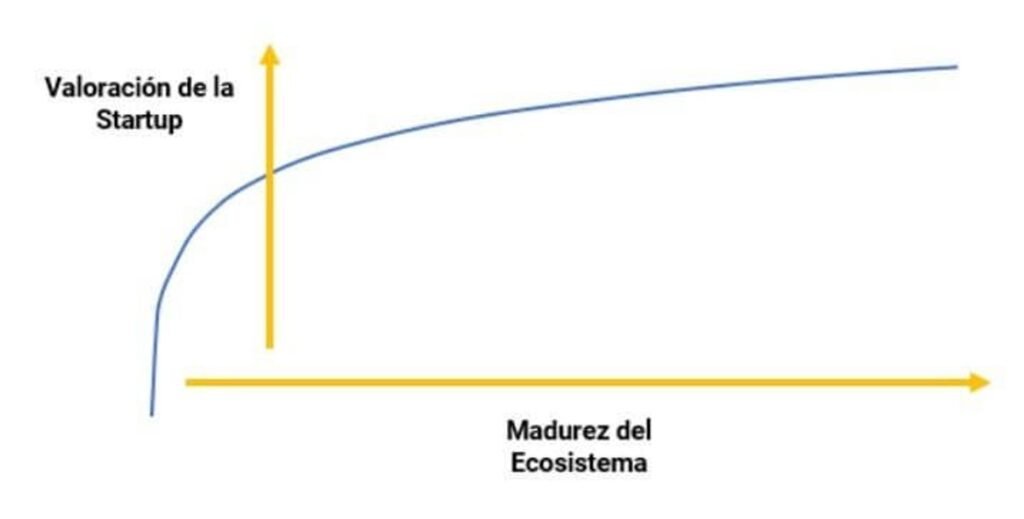

Contra más maduro esté tu ecosistema emprendedor, mayor precio estarán dispuestos a pagar los inversores, bien sea porque es cierto que la madurez hace que todo funcione mejor (aquí podéis leer de todo sobre este tema) o porque los inversores ya están sesgados y ven razonables valoraciones que en otras ciudades, simplemente, no lo serían.

Si te fijas, el crecimiento de la valoración con respecto a la madurez del ecosistema es decreciente, es decir, conforme el ecosistema va madurando, el incremento en la valoración de las startups se va reduciendo (aunque sigue siendo positivo).

Por lo tanto, el impacto de la madurez no dura para siempre y tampoco la voluntad de los inversores de que no pare de crecer la valoración pero lo que SI está claro es que:

Mayor madurez del ecosistema = mayor valoración de tu startup

Por lo tanto, la procedencia de la startup y del inversor puede afectar a tu valoración, sin lugar a dudas, bien por sesgos o porque realmente lo vale.

La segunda derivada

Si no lo has hecho, prueba a hacer el siguiente ejercicio:

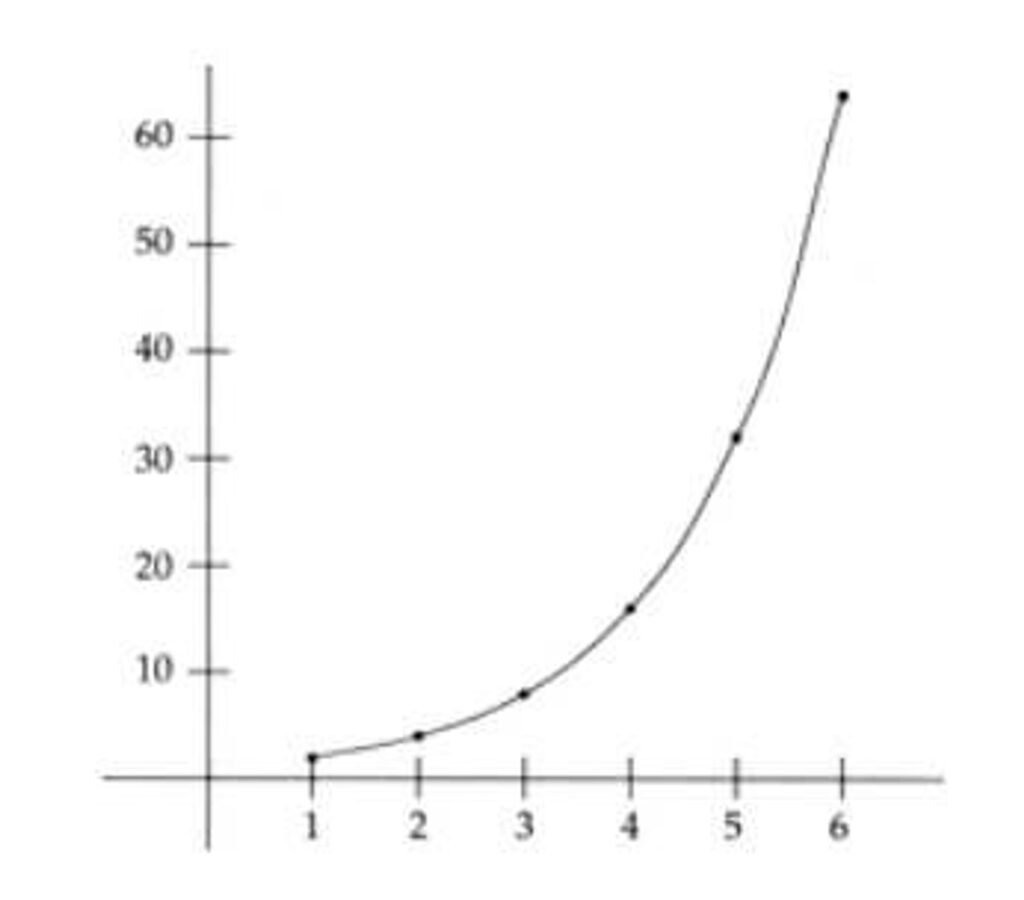

- Calcula la segunda derivada (eso que diste en matemáticas hace ya tiempo) de tu función de crecimiento (f’’(x)) — tiempo vs métrica clave (MAUs, GMV, cualquiera…)

Esto es algo indispensable para poder intuir cuál va a ser la evolución real del crecimiento de tus métricas. ¿Y esto qué nos va a decir?

- Segunda derivada >0 = crecimientos crecientes (pendiente creciente)= YEAAA

- Segunda derivada <0 = crecimientos decrecientes (pendiente decreciente)= yeaaa

En la primera, las curvas de crecimiento de tus KPIs en cuestión tienen una foto “exponencial”, es decir, tus crecimientos cada vez son mayores.

Mientras que en la segunda, es una curva que se va achatando, estamos creciendo pero los crecimientos cada vez son menores, es decir:

Hay que tener en cuenta que predecir el futuro es algo muy complicado (imposible diría yo), pero siempre se trata de “predecirlo” lo más fiel posible, y una de las maneras es precisamente esta, calcular segundas derivadas para ver si los crecimientos (algo por lo que apuestan los inversores, entre otras cosas) van a seguir o al menos tiene pinta de ello, o por el contrario están llegando a momentos de saturación.

Si estamos ante un caso de crecimientos crecientes, todo apunta a que la cosa va a continuar, mientras que si estamos ante el caso contrario, las dudas aparecen.

Por lo tanto:

- Crecimientos crecientes = mayor poder de negociación para el fundador.

- Crecimientos decrecientes = menor poder de negociación para el fundador.

Canales testeados y “funcionando”

Es evidente que la valoración de una startup en fases iniciales también irá pareja al número de canales testeados. Esto significa un grado de avance considerable.

Pero, evidentemente, esto irá de la mano de los resultados.

Como inversor yo quiero que un euro aportado en la ronda se convierta en diez, y esto es probable, o más probable que suceda si se han probado todos los canales posibles y al menos hay ciertos indicios de o haber dado con la tecla o haber descartado muchos de ellos. Esto quiere decir o implica dos cosas:

- Estamos ganando tiempo para el inversor y la generación de valor dado que cada canal que hayamos probado (sea positivo o negativo, un descarte) es trabajo que ya llevamos por delante.

- El inversor tiene cierta garantía de que su dinero es muy probable de que se convierte en algo más que lo que propiamente ha aportado. Un capital que se puede seguir utilizando para reinvertir y que la máquina siga en funcionamiento.

Con esto queremos decir que, el foco se debe poner en la generación de valor (presente o futuro) para el conjunto de los “stakeholders” y contra mayor garantías haya de dicha generación, mayor valoración o mayor poder de negociación podrá tener el equipo fundador.

Retención

Un buen % de retención es clave pero, ¿porqué?

Hagamos una operación sencilla, si un euro invertido en captación nos genera un cliente nuevo (CAC=1€), pero pierdo otro cliente, implicará que cada euro invertido por el inversor (asumiendo que toda la ronda va destinada a crecimiento) generará asimismo otro euro que se marcha… ¿Poca motivación verdad?

Conseguir mayor retención cada vez puede ser más complicado, sobre todo cuando llegamos a unos niveles muy elevados de dicha métrica, por lo tanto, el crecimiento en la valoración es superior al crecimiento en la retención (en puntos porcentuales).

La retención es uno de los mejores indicativos de ventajas competitiva, si la retención es reducida implica que debes tener pocas ventajas, pero con unos % elevados y en crecimiento, algo se está haciendo muy bien.

La retención (la métrica en sí) no es más que un indicativo de un trabajo bien hecho y unas ventajas competitivas bien creadas y esto señor@s, vale mucho.

Por lo tanto, a mayor retención, mayor valoración : )

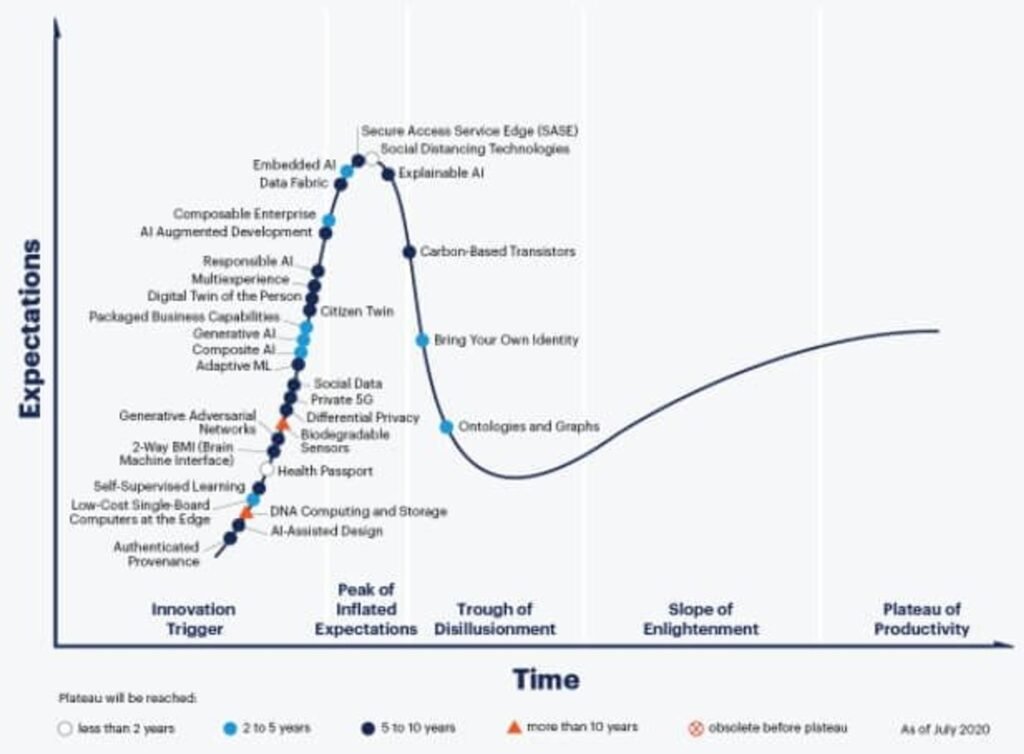

El ciclo de tu sector

Antes hemos hablado del ciclo de la economía y porqué afecta a la valoración de las startups, pero también el ciclo de tu sector es importante.

Tienes que saber en qué punto dentro de la famosa curva de Gartner te encuentras o esperas estar. En función de ello también puedes tomar una decisión de si abrir una ronda, esperarte un poco o aprovechar lo máximo que puedas.

Ésta es la curva:

Por lo que, una vez más, en el mundo de la inversión casi todo es cuestión de expectativas. Si estás en un sector/campo donde las expectativas son elevadas (un buen hype vaya), tu valoración también puede nutrirse de ese hype y reflejarse en un numerito más alto : )

Pero OJO, que esto no tiene porqué ser algo positivo en tu futuro…

El precio en la sombra

Hay muchas otras cosas que afectan a una valoración y que podríamos llamar “el precio en la sombra”. Esto está compuesto por cláusulas dentro del termsheet como por ejemplo una liquidation preference, una anti dilution que benefician al inversor y que por ende hace que estén dispuestos a pagar más ahora.

Estas condiciones implican mejores condiciones a la hora de la salida, el exit, o no diluirse en futuras rondas o poder acompañar a un mejor precio. Todo esto tiene un precio y se ve reflejado en la valoración, el precio en la sombra.

Siempre me han dicho que no juzgue ni me compare con nadie, porque nunca sabré bien cuál es su situación real. Pues bien, en el caso de las startups y las valoraciones aplica exactamente lo mismo.

Tan solo estás viendo desde fuera un número, pero no sabes todo lo que hay detrás, y lo hay.

Por lo tanto, cuidado con ese precio en la sombra a la hora de compararte y, usa (si quieres y te conviene) esta estrategia para jugar con tu valoración.

Los MOATs económicos

Los MOATs económicos son todas aquellas “cosas” que generan la habilidad de tener unas ventajas competitivas duraderas (término acuñado por el gran Warren Buffet), no hablamos de barreras de entrada si no de ventajas que perduren en el tiempo, te permitan mantener una cuota de mercado y generar unos beneficios que perduran con el paso del tiempo.

Por lo tanto, conoce bien lo que tienes o puedes crear dentro de casa. Si consideras que tienes unos buenos MOATs, “enséñalos”, di que existen y que los validen porque amig@, esto SI VALE SU PESO EN ORO.

¿Y por qué vale tanto?

Porque un MOAT es algo que, en teoría, va a perdurar con el tiempo, el inversor está comprando un bien duradero, va a ser difícil de copiar y va a generar una posición ventajosa con respecto a cualquier competidor existente y nuevo (incumbent) a tu startup.

Entonces:

- Conoce qué es un MOAT

- Identifica si los tienes o si los podrías conseguir (ya os adelanto que no es algo muy común)

- ¡Véndelos!

Conclusiones sobre una startup

Por lo tanto, ¿qué podemos sacar de todo esto?

- La confianza/credibilidad es vital, contra más credibilidad y confianza consigas transmitir, mayor precio estarán los inversores dispuestos a pagar.

- Si estás en un sector estacional, evita salir a buscar inversión justo al acabar tu etapa alcista o durante la bajista…esto genera dudas, preguntas y menores precios.

- La maravillosa caja. Cuanto más caja tengas en el banco al salir a buscar inversores, mayor será tu poder de negociación y mayor será tu valoración.

- Contra más maduro sea el ecosistema donde estés, mayor estarán los inversores dispuesto a pagar (mayor valoración).

- Las matemáticas nunca habían sido tan importantes… la segunda derivada de tus funciones de evolución de métricas puede marcar una gran diferencia.

- Canales testeados y…¿funcionando? Contra mayor número de canales tengas testeado, menos tiempo a invertir y dinero para el inversor si estuviéramos en un caso contrario.

- Claramente, la retención y la valoracion tiene una íntima relación, una correlación positiva.

- Entérate bien de en qué punto se encuentra tu sector, si estáis en pleno hype o no porque, como siempre que hablamos de expectativas, pueden afectar a la valoración de tu startup.

- Oro parece, plata no es… “el precio en la sombra”. Hay más cosas a parte de lo que podemos ver que afecta a las valoraciones.

- Los MOATs económicos, si los tienes, cuídalos y paséalos porque valen su peso en oro.