Uno de los principales temas sobre los que se tiene que tomar una decisión es el relativo a cómo vehiculizar o canalizar la inversión en startups, hay distintas formas de hacerlo e impactan de manera significativa a las estructuras de costes.

¿Cómo se puede vehiculizar la inversión en startups?

Las sociedades de capital riesgo son solo una de las formas a través de las cuales se pueden vehiculizar las inversiones en empresas tecnológicas. Como ya se manifiesta de la frase anterior, una sociedad de capital riesgo o SCR es una forma, al igual que con un Fondo de Capital Riesgo o FCR, de canalizar la inversión en startups.

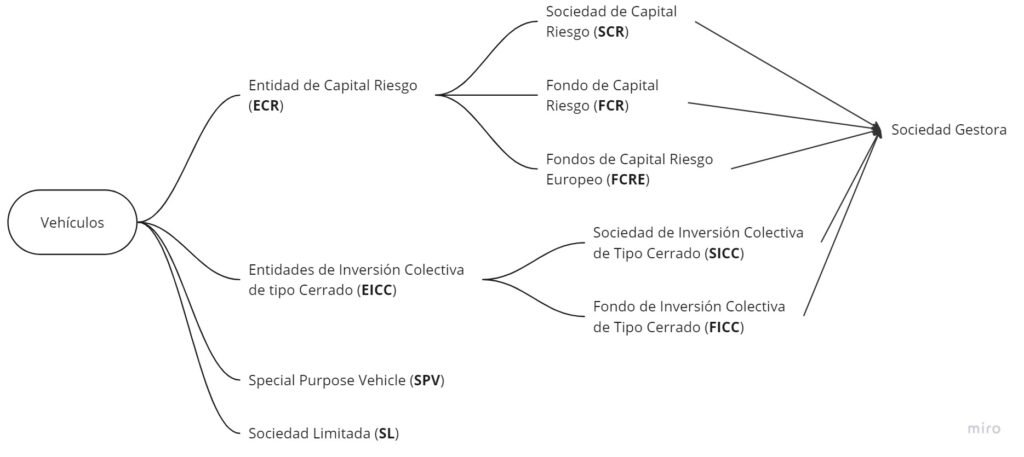

Es solo uno de los vehículos que se pueden utilizar, en este gráfico exponemos todos los que hay y explicaremos cada uno de ellos con gran detalle:

Cada formato tiene unos requisitos, unas ventajas y unas desventajas, y la elección del formato idóneo dependerá de la situación de cada persona, inversión o pretensión.

En Boske hemos hablado de estos temas con diversos agentes que han invertido a través de SPVs, EICC y ECR, como es el caso de Unitatea (un vehículo de inversión en startups, Venture Partners de DraperB1). Nos cuenta todo su camino en este programa.

Con el fin de describir las sociedades de capital riesgo, los fondos de capital riesgo, las ECRs así como otras formas de hacerlo, SPVs o EICCs, creamos una sección para cada uno de ellos, explicando qué son y cuándo es recomendable utilizarlos (con ejemplos).

Las SPV (Special Purpose Vehicle)

Una SPV es una sociedad limitada, de hecho siempre se indicará en el nombre, por ejemplo BOSKE SPV, S.L., que se crea con un único propósito especial (”Special Purpose”), normalmente el de invertir en una compañía (para el caso que nos concierne). No tendrá ninguna otra actividad más allá que la tenencia de participaciones de otra compañía.

Este tipo de vehículos se utilizan cuando las inversiones en compañías típicamente se realizan por distintos inversores/personas (físicas o jurídicas) cada vez, de tal forma que, por ejemplo se decide invertir en una empresa tecnológica 200.000€ de manera puntual con 20 socios diferentes. Se canalizan los 200k€ a través de una SPV, de tal forma que en la captable de la startup habrá únicamente una línea, la de la SPV y no 20 (los socios de la SPV).

¿Quién utiliza las SPVs para invertir en startups?

La inversión a través de SPVs es utilizada normalmente por:

- Plataformas de crowdfunding: este tipo de inversores canalizan sus inversiones a través de SPVs para sus socios. Una plataforma comunica a su base de datos la oportunidad de inversión, y son estos los que deciden si acudir a la ampliación de capital o no. Cada SPV está formada por socios diferentes, no hay un nexo de unión entre vehículos más allá que los que lo gestionan normalmente es la propia plataforma de financiación.

- Pledge funds / Clubes de inversión: en este caso, al igual que el anterior, cada miembro del club decide en qué compañía invierte y en cuál no, por lo que los vehículos, las SPVs nunca estarán constituidos por los mismos socios ni en las mismas proporciones (pudiera darse el caso, pero sería una casualidad).

- Grupos de inversores: generalmente, cuando algunos inversores invierten de manera conjunta, como si se tratase de un club de inversión, usan las SPVs para solventar la problemática de captables demasiado atomizadas, en los casos en los que se juntan más de 15 inversores.

Características de las SPV:

- A nivel fundacional: al igual que cualquier sociedad se regirá por el Código Mercantil, tendrá sus propios estatutos sociales e incluso pacto de socios.

- A nivel seguimiento: al igual que cualquier sociedad, necesita llevarse una contabilidad ordenada, una presentación de impuestos y creación de Cuentas Anuales (que tendrán que ser aprobadas de manera anual).

- A nivel organizativo: una vez más, como todas las sociedades, se regirán por mayorías (según establecido en los estatutos) y se convocarán Juntas Generales para la toma de decisiones. Por otro lado, se nombrará un socios de la SPV para representar a la misma en la sociedad en la que se decide invertir. Habitualmente siendo este el que más capital aporte en la SPV.

Las Entidades de Inversión Colectiva de tipo Cerrado (EICC)

aquellas entidades de inversión colectiva que, careciendo de un objetivo comercial o industrial, obtienen capital de una serie de inversores, mediante una actividad de comercialización, para invertirlo en todo tipo de activos, financieros o no financieros, conforme a una política de inversión predefinida. Las EICC pueden adoptar la forma de fondos (“FICC“) o de sociedades (“SICC“).

Para que la inversión colectiva sea considerada de tipo cerrado, la política de desinversión de sus socios partícipes debe cumplir con os siguientes requisitos: a) que las desinversiones se produzcan de forma simultánea para todos los socios o partícipes y b) lo percibido para cada inversor o partícipe se reparta en los términos establecidos en sus Estatutos o reglamentos para cada clase de acciones o participaciones.

Las EICC estarán gestionadas por sociedades gestoras autorizadas.

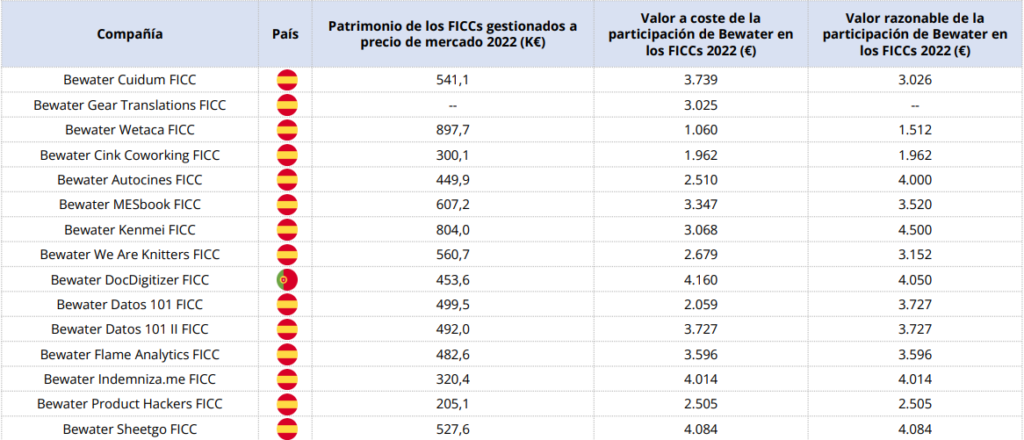

El caso de BeWater. BeWater invierte en empresas con alto potencial de crecimiento y que tenga unos flujos de caja positivos. Para ello siguen la estructura que hemos mencionado, una gestora de la cual cuelgan FICCs (Fondos de Inversión Colectiva a tipo Cerrado), constituyen una FICC para cada inversión que realizan. A continuación vemos los FICCs:

La característica esencial de este tipo de estructuras, las FICC (una de las opciones dentro de las EICC) es que no requiere de un capital mínimo para su constitución, algo que sí sucede en el caso de las ECR que veremos a continuación.

Esta, entre otras, es una de las razones por las que BeWater canaliza sus inversiones a través de FICCs, dado que sus inversiones son de entre 100 y 500k€, las cuales no llegan al mínimo de las ECR, que son superiores al millón de euros.

Las Entidades de Capital Riesgo (ECR)

Las Entidades de Capital Riesgo se pueden desglosar en Sociedades de Capital Riesgo así como Fondos de Capital Riesgo, las cuales definimos a continuación.

Las Sociedades de Capital Riesgo (SCR)

Las Sociedades de Capital-Riesgo son sociedades anónimas cuyo objeto social principal consiste en la toma de participaciones temporales en el capital de empresas no financieras que, en el momento de la toma de participación, no coticen en el primer mercado de las Bolsas de Valores.

Para el desarrollo de su objeto social principal, las Sociedades de Capital-Riesgo podrán facilitar préstamos participativos, así como otras formas de financiación, en este último caso únicamente para sociedades participadas. De igual modo, podrán realizar actividades de asesoramiento.

Atendiendo a las características de las sociedades de capital riesgo tenemos:

- El capital social mínimo será de 1.200.000€, debiéndose desembolsar en el momento de su constitución, al menos, el 50%, y el resto, en una o varias veces dentro del plazo de tres años.

- Los desembolsos del capital social mínimo deberían realizarse en efectivo o en bienes que integren su inmovilizado, no pudiendo superar estos últimos el 10% de su capital capital social.

- La SCR puede actuar como sociedad gestora (sociedad autogestionada).

- No existe un número mínimo de socios para poder constituir una SCR (como por ejemplo sí sucede con las SICAVs – los mariachis).

- La responsabilidad de los socios de las sociedades de capital riesgo es limitada.

- El Consejo de Administración de una SCR debe tener como mínimo 3 consejeros.

- Las SCR tienen una exención de las plusvalías de las rentas derivadas de la transmisión de valores del 99%, es decir, se tributa únicamente por el 1% de las plusvalías (una de las razones básicas por las que se usan este tipo de vehículos, al igual que las ECR que veremos en el siguiente apartado).

- Las participaciones deben de tenerse entre 2 y 15 años para que puede aplicar dicha exención.

- Las personas jurídicas, socias de la SCR, no tributarán por dichas plusvalías desembolsadas (formato dividendos) para evitar la doble imposición.

- Las personas físicas tributarán, una vez desembolsadas las plusvalías, por el IRPF.

Por lo tanto, vehiculizar la inversión a través de una SCR tiene ciertas ventajas y desventajas, pero los puntos clave aquí son:

- El capital mínimo es de 1,2M€, por lo que si la intención es invertir menos de dicho importe, esta forma de vehiculizar no será posible.

- La exención en el impuesto de sociedades relativa a las plusvalías es del 99%, pero hay que tener en cuenta que aplicará siempre y cuando se haya mantenido la posición durante más de 2 años (para evitar especulaciones).

Los Fondos de Capital Riesgo (FCR)

Este puede ser el término más comúnmente utilizado, el del fondo de capital riesgo o FCR. Un Fondo de Capital Riesgo es un vehículo de inversión cuyo objeto social es el de la toma de participaciones temporales en el capital de empresas no financieras que, en el momento de la toma de participación, no coticen en el primer mercado de las Bolsas de Valores. Tienen el mismo objetivo que las Sociedades de Capital Riesgo.

Si nos centramos en sus características, las cuales difieren en algunos puntos con respecto a los de las SCR:

- El capital social mínimo es de 1.652.783,3€, que tendrá que ser desembolsado en el momento de la constitución (diferente al caso de la SCR).

- No existe mínimo de socios en su constitución (al igual que en las SCR).

- Su Consejo de Administración debe estar formado por, al menos, tres miembros.

- En todo caso deberán mantener, como mínimo, el 60% de su activo en acciones y participaciones en el capital de empresas que sean objeto de su actividad. Dentro de este porcentaje podrán dedicar hasta un 30% del total de su activo en préstamo participativos.

- La responsabilidad de los socios del FCR es limitada (al igual que en la SCR).

- Los FCR tendrán que estar gestionados y supervisados por una Sociedad Gestora.

- Su régimen fiscal es el del impuesto de sociedades.

Los Fondos de Capital Riesgo Europeo (FCRE)

El fondo de capital riesgo europeo es un FCR con una gran diferencia, que la captación de inversores puede ser europea y no solo nacional como en el caso de los FCR. Por lo tanto, si un General Partner quiere captar inversión de inversores no residentes (ni con identificación fiscal nacional) del país en el que se constituye el fondo, tendrá que crear un FCRE.

Algunas características:

- El objeto del fondo es el mismo que para los casos de SCR y FCR.

- No hay límite de diversificación.

- La inversión debe realizarse en sociedades con menos de 499 empleados.

- La inversión mínima, para integrar en el fondo, es de 100.000€ por inversor.

- Misma tributación que el FCR y el SCR.

La Sociedad Gestora de Inversión Colectiva

Como se puede apreciar en la primera gráfica, las Entidades de Capital Riesgo (ECR) así como las Entidades de Inversión Colectiva de tipo Cerrado (EICC) tienen una unión adicional, y es la Sociedad Gestora.

Un Sociedad Gestora es una sociedad que se encarga de administrar y gestionar los vehículos que se crean para invertir en compañías, los ECRs y los EICCs. Esto es así dado que lo marca la ley, es decir, si quieres hacer uso de un ECR o un EICC, estos vehículos tienen que colgar/estar bajo la supervisión de una Sociedad Gestora.

La Sociedad Gestora no tiene porqué haber sido creado por los inversores en cuestión, los GPs de un fondo por ejemplo, sino que la alternativa que se suele utilizar es la de “integrar” los vehículos en una sociedad existente. Para ello se llega a un acuerdo entre el vehículo y la Sociedad por el cual la Sociedad percibe unas comisiones a cambio de realizar los trabajos pertinentes de supervisión y organización. Las Sociedades Gestoras están supervisadas a su vez por la Comisión Nacional del Mercado de Valores, la CNMV.

EL caso expuesto anteriormente es muy común, el “integrar” el fondo dentro de una sociedad gestora ya existente, aunque las comisiones a veces pueden hacer peligrar el modelo de negocio del propio fondo (el vehículo).

De las comisiones y el modelo de negocio de un fondo hablamos en nuestro programa de Venture Capital y Análisis de Startups, por si alguien quisiera profundizar aún más.

Conclusiones

Por lo tanto, tal y como adelantábamos al inicio, no se trata de que una forma de vehiculizar la inversión sea mejor que otra sino que las características necesarias en cada uno de ellos per se podrán limitar el tipo de vehículo que uno podrá utilizar.

Es importante tener en cuenta que cada forma de actuar tiene unos gastos u otros, y que dichos gastos podrán influir de manera considerable en el modelo de negocio del propio vehículo.