Qué es el recycling capital

El reciclaje de fondos de capital riesgo se produce cuando los gestores (GP) deciden reinvertir los rendimientos de los primeros exits en el fondo para su inversión nuevamente.

El reciclaje de capital puede aumentar potencialmente los múltiplos de rentabilidad, como el TVPI, dado que con el mismo capital desembolsado por parte de los inversores del fondo (los LPs) se obtiene (si se invierte bien) mayor capital a través de la generación de nuevos exits.

Sin embargo, el reciclaje de fondos puede tener desventajas -como la posible reducción del TVPI y la TIR si el capital no se invierte con prudencia- y por lo tanto costes de oportunidad para los LP, dado que ese capital se decide reinvertir en el mismo activo, venture capital, mientras que el LP si dispusiera de dicho capital, podría invertirlo bajo su criterio.

Por otro lado, también se puede aplicar el concepto de recycling capital sobre los management fees del fondo, es decir, sobre las comisiones que percibe el fondo. La “crítica” más común es, porqué dejar de invertir parte del fondo derivado de comisiones si se puede obtener mayor capital invirtiéndole y percibiendo el carried interest, haciendo alusión a los General Partners (GPs) del mismo.

Ahora entenderemos estos conceptos mejor, haciendo uso de ejemplos.

Tipologías de fondos – un recap a lo que debemos conocer antes de entrar en profundidad

Para poder entender en mayor profundidad esta temática debemos de repasar dos conceptos clave, las dos tipologías de fondos, el fondo cerrado o “closed end fund” y el fondo evergreen.

La estructura de fondo cerrado (closed end fund) es la norma del sector en el capital riesgo y el private equity. Como los inversores no quieren que su dinero quede inmovilizado en activos ilíquidos para siempre, todo lo bueno tiene que llegar a su fin en algún momento. En el mundo del capital riesgo, esto significa entre 10 y 12 años en total: los primeros años para la construcción inicial de la cartera (“plantar la semilla”, que suele durar entre 3 y 5 años) y el resto del ciclo de vida del fondo dedicado a las siguientes rondas de financiación y a la cosecha de la cartera (exits).

Las cosas son diferentes para las estructuras de fondos evergreen. Están “ahí para quedarse”, lo que significa que tienen una vida infinita. Cada vez que se realiza una inversión, se pone más “moolah en el coolah” y los botes siguen creciendo. Todos los ingresos se reinvierten, es decir, se reciclan al 100%.

Por lo tanto, por definición, un fondo evergreen aplica la estrategia de recycling capital, dado que no se distribuye capital a los LPs sino que los LPs generan liquidez vendiendo sus participaciones del fondo. Para el caso de los fondos cerrados (closed end fund), el recycling capital sí es una decisión que se tiene que tomar e incluso debe estar recogido en el LPA (Limited Partner Agreement), donde se recogen las normas del funcionamiento del fondo – qué se puede y qué no se puede hacer.

La estructura de un fondo y el impacto del recycling capital

Un fondo de venture capital tiene lo que se conocen como “management fees”, es decir, comisiones que percibe el propio fondo para pagar sus gastos operativos. Este fee suele oscilar entre el 1,5 y el 2%, anual, sobre el capital total del fondo.

Ello implica que, si un fondo está operativo durante un período de 10 años (la vida media de un fondo), y asumiendo un fondo con un tamaño de 100M€, se irán en comisiones cogiendo el 1,5% de comisión anual un importe total de 15M€ (100*1,5%*10).

Como consecuencia, si el tamaño es de 100M (el importe que desembolsarán los LPs) pero hay 15M en comisiones, tan solo se invertirán en startups 85M (100M-15M). Estos 85M son los que tiene que generar todos los retornos, conseguir el MOIC y TIR objetivo del fondo.

Hay típicamente dos situaciones en las que se puede aplicar el recycling capital, aunque bajo nuestro punto de vista una tiene sentido conceptualmente y la otra no:

- La primera, la que para nosotros no tiene tanto sentido (el nombre de recycling capital debería ser otro) es la de que, los managemente fees, esos 15M se invertan en startups, que sea capital usado para invertir. La lógica detrás de ello es la misma que en el siguiente punto, porqué recibir esos 15M como GP si puedes invertirlos bien y multiplicar dicho capital, lo cual implicaría mayor rentabilidad para el LP y para el GP a través del carried interest. El GP podría ganar más usando esos fees para inversión que recibiendo un sueldo año tras año. Este concepto no tiene tanto sentido aplicado aquí, dado que estamos hablando de una reducción de managemente fee más que de recycling capital. Lo comentamos dado que hay algunos que usan este término en relación a la “reinversión” de los management fees.

- La segunda, y la que tiene un verdadero sentido aquí, es la de reinvertir el capital obtenido de los exits generados durante los primeros años en vez de devolverlo a los LPs. Poniéndonos en situación, cuando se genera un exit, digamos en el año 3 del fondo (con beneficios), el GP puede distribuir el capital a los LPs o mantenerlo dentro del fondo para volver a invertirlo en otras compañías o en hacer follow ons de las existentes. Esta es la situación relacionada al recycling capital.

La mayoría de los fondos de capital riesgo tienen una cláusula de “reciclaje” que les permite vender cierto porcentaje de sus inversiones y reinvertir esos fondos en nuevas inversiones en lugar de distribuir ese capital entre sus socios comanditarios. No existe un porcentaje estándar de reciclaje en el mercado, pero creo que un 20-25% es bastante común.

Como comenta Feld en numerosas ocasiones:

“We do this at USV very aggressively. It allows us to put the entire fund to work and recoup the management fee load. A $100mm venture capital fund will pay something like $20mm in management fees over a ten-year life. So it would only actually invest $80mm into startups. But if that fund recycled $20mm back into new investments, it could put the entire $100mm to work even after paying the $20mm in management fees.

Sometimes it is also possible to use recycling to invest more than the fund actually raised. We have done that in a number of funds. Our first fund was a $125mm fund, but we only called something like $110mm from our investors and I think we ultimately put to work something like $140mm.

These might feel like small moves, but they can be very big moves when you are trying to make 3x or more on a fund. Three times $110mm is $330mm. Three times $140mm is $420mm.”

Ejemplo de recycling capital

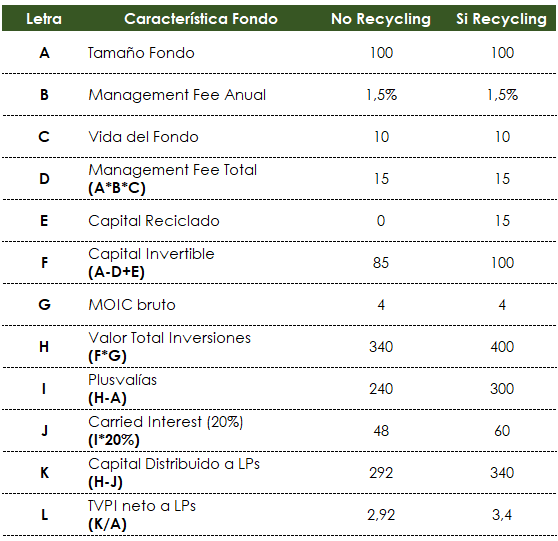

Veremos todo mucho más claro con el siguiente ejemplo sobre el reciclado de capital.

Asumimos que tenemos un fondo con las siguiente características, que plasmamos en la tabla a continuación:

- Tamaño del fondo: 100M€

- Management fee anual: 1,5% sobre el tamaño del fondo (los 100M€)

- Vida del fondo: 10 años, el tiempo que permanecerá abierto el fondo (periodo de inversión y desinversión)

- Capital reciclado: asumimos en la opción de “si recycling” que el fondo consigue reciclar 15M€, obtiene esos M€ adicionales a través de la generación de exits y se decide reinvertirlos.

Siguiendo las instrucciones, el guión planteado en la tabla, con un MOIC (Multiple Over Invested Capital) de 4 veces el capital invertido, se generan 60M€ adicionales entre la opción “no” y la opción “si” (más en la “si”), que al final es lo mismo que realizar 15M*4.

Dado que el capital invertido por los LPs es el mismo en ambos escenarios (100M€), las plusvalías son directamente los 60M€ adicionales en el caso de “si”.

Esto impacta de manera directa en la rentabilidad generada para el fondo, en el TVPI (Total Value to Paid In capital).

La decisión, una vez más, de si realizar o no reciclado de capital (”recycling capital”), dependerá de la situación en la que se encuentra el fondo y especialmente de si existen buenas oportunidades de inversión.

¿Cuándo tiene sentido el recycling capital? ¿Qué afecta a la decisión del reciclado de capital?

No siempre tendrá sentido realizar el recycling y a veces, incluso, no habrá opción. Hay unas cuantas variables (no tantas) que incluirán en la toma de la decisión de si reciclar o no, y aquí entran también aspectos personales de los GPs y los LPs, sus intereses personales.

- Es sencillo, pero se necesitan salidas tempranas para tener euros disponibles para reciclar. Sin liquidez no hay reciclaje. Esto se ha convertido en un reto cada vez mayor, ya que los GP están invirtiendo en plazos más ajustados con menos eventos de liquidez temprana. Y uno no quiere vender su gran ganador antes de tiempo – el emprendimiento es realmente un negocio de power law y si uno vende sus ganadores del fondo antes de tiempo, los rendimientos para todo el fondo pueden sufrir. Sin embargo, si tiene una cartera de, digamos, 20 inversiones, lo más probable es que haya una empresa que salga antes de tiempo porque está que arde. O el empresario ha terminado el viaje. O no funciona, pero encuentra un hogar feliz. Boom, ahora un GP tiene dólares para reciclar.

- Existe un valor temporal del dinero (o impacto de la TIR) que nuestro análisis, deliberadamente simple, pasa totalmente por alto. Prolongar la vida del fondo puede disminuir la TIR, si es que fuera necesario prolongar la vida del fondo para conseguir todas las desinversiones, de las inversiones realizadas con el recycling capital.

- Relacionado con la TIR está lo relacionado con lo que se consiga con las nuevas inversiones generadas con el recycling. Si no se distribuyen los beneficios de los exits, el tiempo para ese capital sigue contando, mientras que si se distribuyen, el tiempo para ese capital se para, y se acota la TIR para esos €. Este juego puede ser mágico.

- Lo más cínico es que las comisiones disminuyen a medida que se alarga la vida de los fondos. Si un GP está optimizando en relación a la generación de carry (carried interest) hay un claro beneficio para el reciclaje, pero si él o ella está más impulsado por los management fees, hay una justificación para la puesta en marcha de un nuevo fondo antes en lugar de alargar un vintage. Si lo que se busca es una maximización temprana del DPI, los intereses del GP estarán claros.

- Por otro lado, también de lo que se haya dispuesto en el LPA, los LPs tienen mucho que decir aquí, es su capital y es su rentabilidad. Hay LPs que no son partidarios del recycling, “compran” un producto predefinido de una manera muy clara y es lo que exigen. Hay otros que sí pueden estar abiertos a ciertas oportunidades con la necesidad del recycling capital. Como hemos mencionado antes, también hay un coste de oportunidad para los LPs sobre ese capital.

- Otro aspecto que afectará a la decisión de si reciclar o no, asumiendo que se tiene la oportunidad del reciclado, es la relacionada con la existencia o no de un buen dealflow, la existencia de nuevas buenas oportunidades de inversión. Si no las hay, el recycling no tendrá sentido alguno.

Como era de esperar, en el mejor de los casos, un fondo recicla la mayor parte y obtiene el múltiplo más alto posible del capital reciclado (¡chocante!), pero lo más importante es que un reciclaje modesto puede tener un impacto sustancial en los ingresos y los rendimientos netos, siempre que el dinero reciclado al menos devuelva capital.

Conclusiones

Al final de los finales, el principal factor de rendimiento es encontrar las oportunidades adecuadas y entrar en ellas en el momento oportuno. Y ahí es donde la mayoría de los profesionales del capital riesgo concentran su tiempo y energía, y con razón.

Todo lo demás, el portfolio management, los follow ons o el recycling capital es lo que generará el “extra mile”, el poder pasar del estar en el top 25% al top 10%. El recycling capital nunca conseguirá que un fondo pase de ser mediocre a bueno, sino de ser bueno a ser increíble.

El recycling capitla está muy bien conceptualmente, como discusión, como una forma de pensar y debatir sobre el modelo de venture capital, pero la clave está y siempre estará en la generación de buen dealflow en el momento oportuno.

El recycling tendrá sentido siempre y cuando seas capaz de incrementar la TIR del fondo con el capital invertido a través del recycling (o como mínimo mantenerlo). Si no consigues una mayor rentabilidad sobre dicho capital (que la que has conseguido a través de la venta de las participaciones en una startup) el recycling habrá tenido un impacto negativo. Por lo tanto estamos hablando de “asset allocation”, ser bueno decidiendo en qué oportunidades se invierte el capital (haciendo referencia tanto a nuevas compañías como follow ons). Dado que si no estamos en el escenario positivo, lo mejor hubiera sido distribuir el capital, dado que dicho capital ya tiene una TIR asignada puesto que se ha distribuido a los LPs del fondo.