¿Qué es el Venture Debt?

El camino de una startup no suele ser fácil y normalmente está muy condicionado a la obtención de financiación, especialmente para algunos modelos de negocio donde el camino es una carrera por ver quién llega el primero, en algunos casos una necesidad.

Es por ello que poco a poco van apareciendo nuevas formas de financiación y una de ellas es el Venture Debt, entre otras.

El Venture Debt (VD) es por lo tanto una herramienta de financiación híbrida donde se combina la deuda y el equity.

En una gran mayoría de casos está dirigida a empresas invertidas por Venture Capital donde se pretende financiar la ejecución de un business plan con unos hitos concretos.

Por lo tanto, el VD se usa en su gran mayoría para:

- Capturar valor con la ejecución del business Plan (Aumentar Valoración).

- Financiar working capital.

- Financiar capex (inversión / adquisición).

- Financiación puente (bridge), es decir, previo a una ronda de financiación con el objetivo de incrementar la valoración en la ronda y que por lo tanto la dilución en su conjunto pueda ser menor (venture debt + venture capital < venture capital).

Este instrumento de financiación viene a cubrir unas necesidades no cubiertas por otros actores dentro del campo de la financiación como es la bancaria.

Este tipo de fondos operan o trabajan de la misma manera o muy similar a la de un fondo de Venture Capital e invierten en compañías, startups, donde un EBTIDA positivo o un flujo de caja positivo no son una necesidad.

¿Cómo se estructura el venture debt?

No podremos entender bien todo si no tenemos en cuenta los dos componentes que lo forman: uno es el préstamo en sí y el otro es lo que se conoce como equity kicker, es decir, ese componente de equity que hace del venture debt un instrumento de financiación híbrido.

El préstamo

El venture debt está estructurado como un préstamo, generalmente con un periodo de carencia de hasta los 12 meses (no se paga el principal del préstamo) para ayudar a la empresa a superar su curva J de las inversiones que acometen, es decir, dar un tiempo para que sus inversiones puedan empezar a generar mayores ingresos o caja y/o la obtención de mayor financiación (venture capital).

Como préstamo, el VD debe devolverse en su totalidad y tiene un tipo de interés, generalmente de dos dígitos bajos (10 al 15%), dado el alto riesgo de la inversión.

Se trata de un préstamo a largo plazo. En este tiempo la startup debería ser capaz de llegar a una situación de breakeven (generación de caja) o obtener financiación adicional con la que poder hacer frente a las obligaciones de pago del venture debt, bien esta sea a través de venture capital, financiación pública o financiación bancaria, algo que dependerá de cómo avance la startup.

El equity kicker

Teniendo en mente que el préstamo se devuelve en su totalidad (si te conceden un VD de 2 millones, esos 2 millones se devolverán totalmente), el atractivo para inversores sobre dicho VD es lo que se conoce como “equity kicker”.

El equity kicker consiste básicamente en que el prestatario/inversor tendrá la opción de que un % del importe total prestado acabe convirtiendo en participaciones de la startup a un precio determinado (a una valoración concreta)

Un market standard en el equity kicker sería de un 15%-25%, es decir el proveedor de venture debt recibe participaciones por un importe 15%-25% del importe del préstamo.

Veamos un ejemplo:

Si ZubiLabs o Inveready conceden a la Startup IBVS un venture debt de 2 millones de euros a 3 años con 1 de carencia, un equity kicker del 20% y un tipo de interés del 12% implicará que:

- La startup tendrá que devolver 2 millones de euros + intereses durante los 3 años

- ZubiLabs o Inveready podrán convertir 400k€ (un 20% de 2M€) en participaciones de la startup, siendo así socios de la misma —> el equity kicker

- Esta conversión se realizará a la valoración pactada en el contrato de préstamo (a veces se vincula con la valoración de una siguiente ronda, dado que uno de sus usos más comunes es ser una ronda puente)

Ejemplo, caso práctico de Venture Debt

Veamos un ejemplo detallado para entender sus implicaciones, el coste que tiene y cuál es el impacto final en el lado inversor y el lado emprendedor, el efecto dilutivo.

Esto lo realizaremos comparándolo con una ronda de venture capital corriente, donde todo el importe financiado implica dilución.

La Startup Boske ha decidido contraer una deuda con Inveready con las siguientes características:

- Importe del venture debt: 2M€

- Tipo de interés anual: 15%

- Período de pago: 3 años

- Período de carencia: 12 meses

- Equity kicker: 20%

- Valoración de conversión: 10M€

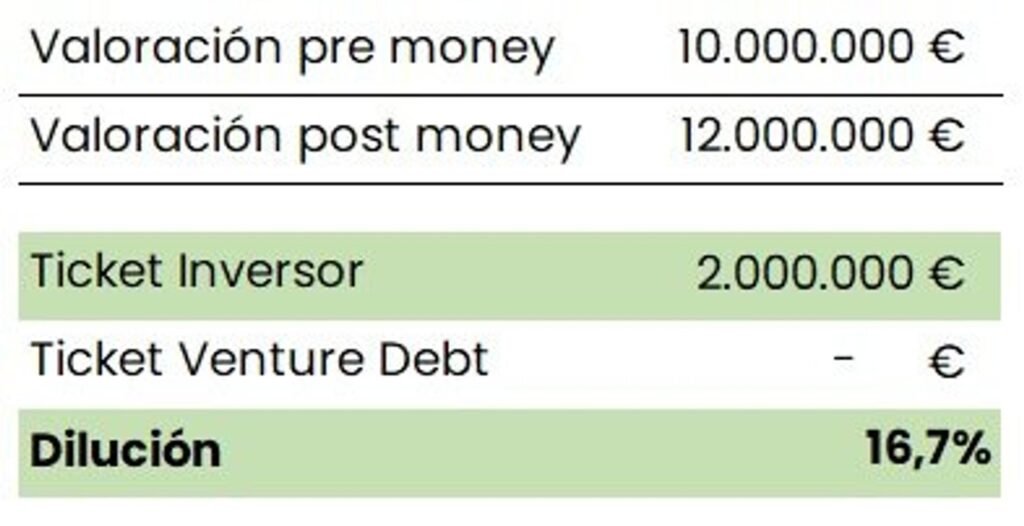

Por otro lado se les plantea la opción de cerrar una ronda de inversión bajo las siguientes condiciones:

- Importe de ronda: 2M€

- Valoración pre money: 10M€

- Dilución: 16,7% (2/12)

Por lo tanto, el resumen de las dos opciones quedaría, para el caso de equity y venture debt:

Donde lo único a contemplar es la dilución de casi el 17%.

Donde la dilución es de únicamente el 4% con una devolución de 2M€ de principal y 516K€ de intereses.

¿Por qué usar el Venture Debt?

Con el ejercicio anterior constatamos el hecho de que este tipo de financiación es claramente un instrumento menos dilutivo, donde esa es una de sus bondades principales es decir, obtener financiación a cambio de una dilución significativamente inferior si la comparamos con el venture capital puro.

Y algunos os preguntaréis ¿y por qué no acudir a un banco? Pues básicamente porque no es algo común que concedan préstamos de importes significativos a startups, a compañías que no generan caja (no están en breakeven) o sin un EBITDA positiva.Esta cita “Cuanta mayor es la revalorización de tu empresa, mayor es el coste de la dilución adicional creada por el capital vs. el Venture Debt “ según explica Carlos Conti (Inveready) en este artículo viene a decir que contra mayor sea la revalorización que consigas sobre la startup con el importe del venture debt, menor será la dilución generada.

Otro gran artículo a leer es el de Lucas de la Vega de Zubi Labs, podéis verlo aquí. Recomendamos enormemente leer todos los artículos escritos por Lucas, uno de los grandes entendidos de este instrumento.

¿Quiénes son los principales actores del Venture Debt en España?

Ahora que ya tenemos más claro lo que es el Venture Debt, veamos quiénes son los actores del Venture Debt en España:

- ZubiCapital: pertenece a ZubiLabs. Dentro del equipo de ZubiCapital podéis encontrar a Lucas de la Vega. Algunos de los requisitos que tienen para poder emitir la venture debt son:

- Compañías que buscan solución a retos sociales y medioambientales.

- Compañías con capacidad de repago en medio plazo

- Crecimientos fuertes sustentados en tecnología

- Breakeven en 12 a 18 meses

- Ebitda Flat o Pérdidas por Crecimiento

- BancoSabadell: tiene una pata de inversión en startups y una de ellas se centra en venture debt. Algunos de sus requisitos expuestos son:

- Complemento en rondas de inversión de serie A en adelante

- Buenas métricas y potencial de crecimiento.

- En compañías que estén en el camino hacia la rentabilidad, o rentables.

- Para procesos de M&A

- Invierten entre 200k y 2M€

- Inveready: inversores a través de diversos fondos uno de ellos centrado en venture debt. Inveready tienen diversos fondos especializados. Una de las personas dentro de la parte de venture debt de Inveready es Carlos Conti.A nivel de requisitos, Inveready sigue patrones similares a ZubiCapital o Banco Sabadell. Inveready invierte en compañías con crecimiento, buena tracción, siendo el venture debt a veces un complemento dentro de una ronda de venture capital.

Otro ejemplo de forma de financiación es el Revenue Based Financing.