Tipos de financiación para empresas

En líneas generales tenemos 2 categorías de tipologías de financiación para una empresa en relación a para qué va a ir destinada y, ligada a ello, el tiempo en el que se requiere su devolución (en caso de hablar de deuda).

- Financiación de circulante o a corto plazo (menos de 12 meses): circulante + corto plazo

- Financiación de inversión o a largo plazo (más de 12 meses): inversión + largo plazo

Esto es vital puesto que no deberíamos de financiar operaciones de inversión (largo plazo) con el corto plazo y viceversa. Si esto se hace así, acabaremos generando desequilibrios financieros dentro de la compañía que podrían afectar al devenir de la misma, especialmente si hablamos de empresas que generan poca o ninguna caja.

Siempre deberemos fijarnos o analizar el momento en el que esa inversión es capaz de pagarse por sí sola, es decir, generación de caja de manera directa o indirecta suficiente como para devolver la financiación (desde un punto de vista de unidad productiva). Cuanto antes se produzca esta situación, mejor.

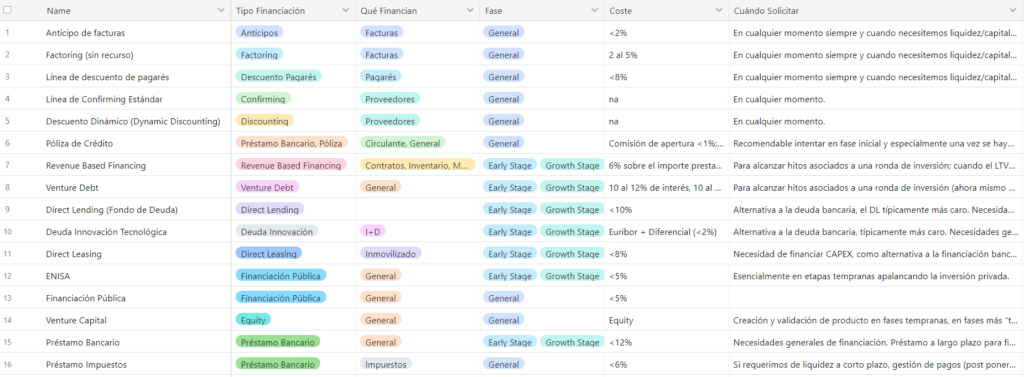

A continuación adjuntamos un detalle de todas las tipologías de financiación que uno puede encontrarse en el mercado actualmente:

Para ver el documento completo, donde indicamos lo siguiente así como un detalle de procesos, listados, herramientas…:

- Tipo de financiación

- Qué financian

- Fase en la que tiene sentido

- Costes

- Cuándo solicitarla

- Requisitos a cumplir

- Descripción de la financiación

Por otro lado, hemos creado desde Boske un área para todas las compañías preocupadas o que necesitan financiación (da igual la tipología), en ella damos todo tipo de contenidos relacionados con esta materia, para que lo sepas todo y estés totalmente actualizado en relación con la financiación de empresas —> enlace

1. Financiación de circulante o corto plazo

Hablamos de toda financiación vinculada con una devolución en un período inferior a los 12 meses y que normalmente está vinculada con los pagos y cobros a corto plazo, es decir, plazos inferiores a los 12 meses. En una gran mayoría de casos, este tipo de financiación está relacionada con la propia actividad habitual de la compañía.

Por lo que con estas tipologías de financiación para empresa estamos financiando actividades a corto plazo que devolveremos en menos de 12 meses. Las actividades que normalmente se financiarán con ellas son:

- Compra de existencias (stock)

- Pagos de impuestos: seguridad social, IRPF, IVA, Impuesto de Sociedades…

- Pago a proveedores: incrementar el período medio de pago (PMP)

- Cobro de clientes: facturas que están pendientes de cobro (reducir el período medio de cobro – PMC)

- Pago a empleados

- Campañas de marketing con altos retornos

Allá vamos con todas las tipologías de financiación de circulante de las que puede hacer uso cualquier empresa (siempre y cuando se reúnan los requisito, identificados en la tabla que hemos adjuntado aquí).

Anticipo de facturas

Te adelantan el importe de tus facturas pendientes de cobro por no haber llegado la fecha de vencimiento, cargándote un interés sobre el importe de la factura. El riesgo de impago lo seguís asumiendo, si el cliente no paga la factura, tendréis que “pagarla” vosotros a la entidad que la adelantó.

Factoring (sin recurso)

Venta de facturas a una entidad a cambio de un interés/descuento. Al venderse la factura se está vendiendo también el riesgo de impago. Si el cliente no paga su factura, dicho impago lo tendréis que compensar.

Línea de descuento de pagarés

Anticipa los pagarés pendientes de pago emitidos por tus clientes. Servicio que permite al beneficiario de un pagaré cobrarlo antes de la fecha de vencimiento y, en algunos casos, asegurarse el cobro del mismo. Similar al factoring.

Línea de Confirming (estándar)

Proceso por el cual la entidad pasa a gestionar los pagos a proveedores. Dicha entidad contacta con los proveedores para darles la posibilidad de adelanto del cobro de la factura. Las ventajas para vosotros sería la mejora de las relaciones con proveedores.

Descuento dinámico (dynamic discounting)

El descuento dinámico es una solución que ofrece a los proveedores la opción de recibir un pago anticipado a cambio de un descuento en su factura. Como resultado, los proveedores pueden acceder normalmente a una financiación de menor coste que la que podrían recibir de otro modo, al tiempo que aprovechan el capital circulante para invertir en crecimiento e innovación. Los compradores, por su parte, pueden obtener un atractivo rendimiento sin riesgo de su exceso de efectivo.

No se trata de una financiación directa para tu empresa sino para los proveedores, en ocasiones pudiendo llegar a acuerdos con las entidades para diferir el pago a la propia entidad, que ya pagado a los proveedores por ti.

Póliza de crédito

La póliza de crédito es un contrato por el que una entidad financiera, usualmente un banco, se obliga a tener a disposición de una persona física o empresa una determinada suma de dinero dentro del límite pactado y por un tiempo fijo o indeterminado.

Llevándolo a lo sencillo, como si tuvieras una bolsa de capital disponible para lo que quieras en el momento que quieras con un límite de importe que no se podrá sobrepasar. Si hablamos de ciertas características:

- Normalmente con una duración de 1 año (renovable)

- Se pagan intereses sobre el importe dispuesto

- Se paga una comisión sobre el importe no dispuesto (significativamente inferior que los intereses). Se trata de una penalización dado que lo que le interesa al banco es que lo uses.

- Debe usarse para financiación de circulante/necesidades a corto plazo

Es recomendable tener una póliza firmada siempre, independientemente del tipo de empresa que sea o la fase en la que te encuentres, puede salvar a uno de muchas situaciones en momentos puntuales.

Revenue based financing

Financiación típicamente a corto plazo (inferior a 12 meses) por la que financian una parte del ARR de una compañía (de ingresos recurrentes o de ecommerce), donde la devolución está vinculada a un % de los ingresos. Ahora mismo el RBF ha evolucionado y ofrecen distintas tipologías de financiación, muy enfocado en compañías en crecimiento.

Proporciona financiación a cambio de una tarifa plana (el precio, flat fee) que va desde el 6% (pagas el 6% del capital prestado, ya está), y un capital que se puede llegar a desembolsar en 24 horas.

Las empresas devuelven el capital a medida que obtienen ingresos, es decir, está directamente vinculado con dichos ingresos a través de un % determinado, por ejemplo el 10% de los ingresos mensuales.

Al basar la devolución del préstamo en un % de los ingresos, si los ingresos bajan, también lo hará la cuota a devolver (de manera proporcional). Esto implica un menor “ahogamiento” para el cash flow de la startup, especialmente si cuenta con estacionalidad.

Normalmente se usará este tipo de financiación:

- Para financiar stock/inventario

- Para financiar campañas de marketing/captación, siempre y cuando dicha captación sea rentable o entre dentro de un plan que no perturba la caja (si la captación no es rentable en el momento de la compra – relación LTC/CAC).

- Enfocado en ecommerce y SaaS (negocios tecnológicos/digitales con recurrencia).

Puedes leer de manera más detallada todos sobre el Revenue Based Financing aquí.

Préstamo impuestos

Préstamo otorgado típicamente por instituciones financieras para el pago de impuestos (IVA, IRPF, SS, IS). Devoluciones a corto plazo, normalmente un máximo de 6 meses.

Siempre es recomendable, por los costes, acudir primero a la Hacienda Pública y posteriormente a las entidades financieras (bancos) para financiar un mayor importe del permitido por la Hacienda Pública.

La decisión del uso de este tipo de financiación, especialmente para el pago del impuestos de sociedades, dependerá de los recursos disponibles en la compañía en el momento del pago y de las necesidades para siguientes meses. De ahí la necesidad de tener unas buenas previsiones financieras montadas.

Cobertura tipos de interés

Si tienes una financiación a tipo variable, puede interesarte contratar una cobertura de tipo de interés que te proteja de las subidas de tipos. Con un CAP limitas el tipo de interés máximo que se te podría cobrar en relación con tu financiación.

El “meterse” en este tipo de financiaciones normalmente interesa cuando la empresa tiene cierta envergadura, más que nada por la complejidad del producto, estamos hablando de derivados financieros.

Línea ICO Crédito Comercial

Obtención de liquidez mediante el anticipo de facturas (factoring). Prefinanciación para cubrir costes de producción de bienes y servicios objeto de venta en España. Financiación a 6 meses.

Podrán solicitar financiación, autónomos y empresas con domicilio social en España que emitan facturas derivadas de la venta en firme de bienes y servicios realizada a un deudor ubicado dentro del territorio nacional o aquéllas que cuenten con un documento acreditativo acordado con otra empresa con domicilio social en España, por el que la empresa compradora se comprometa a adquirir bienes a la empresa que solicita la financiación, con independencia de la denominación y forma que se dé a dicho documento.

La parte subrayada es importante, dado que no tiene por qué haberse emitido una factura ya como tal dado que puede no haberse devengado nada y aún así poder financiar dicha actividad. Por ejemplo: un cliente nos hace un encargo por importe de 1M€, pero no tenemos liquidez para financiar la compra de componentes necesarios para la fabricación. Este sería el caso más beneficiado, puesto que con una carta emitida por el potencial cliente donde se compromete a realizar la compra, serviría para obtener financiación de la entidad y así poder realizar la compra de componentes para realizar la fabricación y suministrar el bien final a dicho cliente.

Cuentas de crédito

Se trata de una póliza de crédito, te cobran intereses por el importe dispuesto y una comisión por lo no dispuesto (en algunas ocasiones). En definitiva, es lo mismo es una Póliza que una Cuenta de Crédito.

Click&Pay

Es un crédito con un límite establecido para autónomos y empresas, con el que podrán financiar los pagos habituales de su negocio: impuestos, nóminas, seguros sociales y proveedores. Funciona similar a una póliza de crédito, pero puedes financiar el pago de ciertas operaciones únicamente (nóminas, pago de impuestos…). El límite de financiación típicamente se sitúa en 50.000€, por lo que podrás financiar operaciones hasta este importe (en agregado).

La duración para este producto suele ser de 1 año, por lo que finalizado el año o se renueva o se exige la devolución completa.

Pagarás intereses por el importe usado (el dispuesto) durante el tiempo que sea así. Mismo funcionamiento que una póliza de crédito.

Deducciones fiscales

Las empresas que desarrollan actividades de I+D o de Innovación Tecnológica tienen derecho a una deducción fiscal adicional en cuota. Por otro lado hay deducciones fiscales vinculadas con la contratación de personal.

En estas situaciones, lo interesante es gestionar estas deducciones a través de entidades especializadas que normalmente cobrarán un 10% de la deducción conseguida (van a éxito). Si quieres información sobre quiénes son los mejores, escríbenos a manuel@somosboske.com.

Bonificaciones

Bonificaciones en la cotización a la Seguridad Social por Personal Investigador para empresas con personal dedicado a actividades de I+D+i. Se bonifica la seguridad social de dicho personal investigador, es decir, el coste de la seguridad social es devuelto o directamente no se paga.

Compra de facturas

Compra por parte de inversores privados de facturas pendientes de cobro donde se aplica un % de descuento (el interés). Este tipo de operaciones que vienen realizando las entidades bancarias, el factoring, solo que en esta ocasión son inversores privados los que actúan como financiadores.

El % de descuento (el interés) que aplican es superior al de las entidades bancarias. Puede interesar acudir a ellos en caso de haber superado los límites con las entidades o porque directamente las entidades no quieren asumir el riesgo que propones.

Préstamos participativos

Préstamos participativos supeditados a una coinversión (como ENISA, pero siendo otros organismos, como por ejemplo IVF).

Aplazamientos de impuestos

Aplazamientos en los pagos de impuestos (IVA, Seguridad Social, IRPF), una forma de financiar el circulante (corto plazo) a través de la propia Hacienda Pública. Importe máximo de 30.000€ sin garantías, para importes superiores sí se exigen garantías y el proceso no es tan inmediato.

La Hacienda Pública se convierte en el prestamista, donde lo habitual es una devolución mensual durante un período de 6 meses, pudiendo solicitar prórrogas en casos excepcionales.

Duplifactor

Es una mezcla de Factoring y Préstamo Bancario. Ofrecen factoring y duplican el importe del factoring a través de un préstamo a corto plazo “corriente”.

Si necesitas financiación para tu compañía o incluso definir la estrategia de financiación (vinculada a los objetivos de negocio), te podemos ayudar. Hemos ayudado a captar >100M€. Escríbenos directamente a: manuel@somosboske.com

2. Financiación de inversión

En este caso estamos hablando de financiación para que una empresa pueda realizar las inversiones necesarias, normalmente para crecer (lo óptimo). Si la financiación es para una supervivencia como mínimo los márgenes deberían mejorar, más concretamente los flujos de caja, para ser capaces de devolver al menos la deuda contraída.

Dado que estamos financiando la inversión que acomete la compañía, normalmente estaremos hablando de plazos superiores a los 12 meses. La ejecución del proyecto a financiar puede ser inferior a dichos meses pero el retorno normalmente llega pasados los 12 meses, de ahí la necesidad de alinear los tiempos. La devolución de esta financiación sería durante un plazo superior a los 12 meses.

Podemos encontrar las siguiente tipologías:

Venture Debt

El Venture Debt es una herramienta de financiación híbrida que combina deuda y equity. Financian un importe determinado (a devolver) y parte del importe convertirá en capital (equity) en la próxima ampliación de capital.

Esta financiación está destinada a empresas con alto crecimiento (hablamos de generar x2 o x3 en crecimiento año a año, YoY).

Sus condiciones son relativamente agresivas en comparación con otras en tanto en cuanto financian operaciones de riesgo:

- Tipos de interés superiores al 10%

- Equity kicker superiores al 8% del importe del préstamo (el importe que convertirá a equity)

- Plazo de devolución inferior a los 24 meses

Se trata de una financiación para startups.

Podéis leer con mayor detalle sobre el venture debt en nuestro artículo y también con mayor detalle en nuestra plataforma de contenidos sobre financiación (con recursos para descargar).

Direct Lending (fondo de deuda)

Se trata de fondos de deuda, un tipo de financiación alternativa. Capital en formato préstamo otorgado por prestamistas privados, típicamente fondos (Fondo de Direct Lending). Una forma directa de financiación a la empresa sin intermediación de entidades financieras.

Financian todo tipo de situaciones a cambio de un interés que puede ser doble:

- Interés fijo que no suele ser inferior al 8%

- Además de este interés fijo, los contratos entre las partes que intervienen suelen incluir un componente variable, el cual suele estar ligado a variables macroeconómicas o al acceso preferente a participaciones de las compañías a las que aportan liquidez.

- Los plazos de amortización de los préstamos concedidos suele ser mayor que en el caso de los préstamos concedidos por los bancos. Además, la amortización es en forma bullet, es decir, que la totalidad del préstamo se amortiza en el mismo día de su vencimiento.

- Frecuentemente, los inversores privados solicitan tener un puesto en funciones que afectan a la toma de decisiones de la empresa con la que operan (la prestataria) o ponen ciertos límites a lo que se puede y no se puede hacer (covenants).

Es similar al venture debt pero sin la parte de conversión (equity kicket) obligatorio.

Deuda innovación tecnológica

Fondos de deuda privada cuyo capital tiene que ir destinado a la financiación de compañías con proyectos de innovación tecnológica (I+D+i).

Algunas de sus condiciones que podemos encontrarnos en mercado actualmente:

- Importes de >100k€ (límite superior abierto)

- Plazo de devolución típicamente en torno a los 5 años con 1 de carencia

- Tipos de interés euribor más un diferencial (aquí dependerá del tipo de fondo, pero se pueden obtener buenas condiciones)

Un aspecto importante aquí es que este tipo de financiaciones privadas NO consumen CIRBE, a la hora de diversificar es una buena opción dado que no impacta a las relaciones con entidades bancarias de manera significativa (dependerá de los importes a financiar evidentemente y la situación de la compañía).

La clave aquí está en la definición de innovación tecnológica: Se considerará innovación tecnológica la actividad cuyo resultado se a un avance tecnológico en la obtención de nuevos productos, procesos de producción o mejoras sustanciales de los ya existentes. Se considerarán nuevos aquellos productos o procesos cuyas características o aplicaciones, desde el punto de vista tecnológico, difieran de las existentes con anterioridad.

Direct leasing

Fondos privados de deuda que ejecutan operaciones de sale & lease-back de maquinaria usada y/o leasing de maquinaria nueva. Siempre hablamos de inmovilizado material (compran maquinaria nueva o la tuya existente y luego te “prestan” en un formato leasing. Generan liquidez inmediata si te compran el activo o te facilitan el acceso al activo (te lo financian).

Por lo que estamos hablando de dos escenarios diferentes:

- Opción 1: te compran tu activo, lo cual te aporta liquidez inmediata y posteriormente te cobran un alquiler por el uso de dicho activo.

- Opción 2: te financian la adquisición de un activo, que sería propiedad del prestamista, y tú como empresa te comprometes al pago de un alquiler por el uso de dicho activo.

De esta manera, el prestamista tiene una garantía, el activo en sí que pasa a ser de su propiedad (lo adquiere) y se garantiza un alquiler (a un precio pactado) durante un plazo de tiempo determinado desde el inicio.

Es una forma interesante de obtener liquidez si tienes activos o de acceder a activos en caso de no tener liquidez.

Enisa

Financiación pública blanda supeditada en muchas ocasiones a la financiación privada (aunque no es necesario si tienes un balance saneado). Una de las mejores opciones.

Enisa es una entidad pública, por lo que estamos hablando de financiación pública, aunque sus procesos son similares a los de una entidad privada.

Ofrecen préstamo a través de distintas líneas, sus 3 líneas más comunes son:

- Línea Jóvenes Emprendedores: de 25k a 75k€

- Línea Emprendedores: de 25k a 300k€

- Línea Crecimiento: de 25k a 1.5M€

En todas ellas son requisito:

- Fondos Propios han de ser, como mínimo, equivalentes a la cuantía del préstamo

- Cofinanciación de las necesidades financieras asociadas al proyecto empresarial.

De ahí que muchas veces (en el caso de startups), se requiera de una ampliación de capital (especialmente para las primeras dos líneas).

En estas situaciones, lo interesante es gestionar estas deducciones a través de entidades especializadas (y cobran a éxito). Si quieres información sobre quiénes son los mejores, escríbenos a manuel@somosboske.com.

Financiación pública

Financiación pública tipo CDTI (Neotec…).

En este caso hablamos de financiación blanda (con muchas ventajas) y que está supeditada a un fuerte componente de innovación tecnológica, estamos hablando de la I+D dentro de la I+D+I.

El organismo por excelencia en España es el CDTi.

Venture Capital

Financiación privada por parte de fondos de venture capital a través de ampliación de capital (capital a cambio de la emisión de nuevas participaciones, €).

Este tipo de financiación, más concretamente inversión, está enfocado a compañías con fuerte potencial de crecimiento, normalmente startups, empresas tecnológicas que puedan llegar a generar una revalorización al capital invertido superior a x10 en 4/5 años.

Existen distintas tipologías de fondo en función de la fase de inversión y con propuestas distintas.

Podéis encontrar aquí más información, muchas más información.

Private equity

Financiación privada a través de ampliaciones de capital (venta de participaciones, nueva emisión) a fondos de capital privado. Se trata del hermano mayor del Venture Capital.

Hablamos de fondos de pivate equity que aportan capital a cambio de un % en la compañía, estos fondos o inversores entran en fases avanzadas de una compañía, cuando ya tienen una facturación relevante y unos flujos de caja previsibles y ordenados.

A nivel global existen muchos fondos de private equity, los cuales buscan un crecimiento sostenido en la compañía con el fin de poder revalorizar su inversión en un x2 o x3 en 4 o 5 años.

Se trata de inversiones menos agresivas que el Venture Capital puesto que el Private Equity entra en fases más maduras de una compañía donde el crecimiento no puede ser tan explosivo.

Préstamo bancario

Préstamos otorgados por entidades bancarias (probablemente lo que todos conocemos). Préstamos tanto a corto como largo plazo para la financiación general de la compañía.

Esta es una de las financiaciones más comunes para el caso de empresas con cierta facturación y márgenes positivos, las entidades buscan financiar compañías con un balance saneado y unos fondos propios positivos.

Préstamo hipotecario

Financiación vía hipotecario para la financiación de bienes inmuebles.

En este caso, al igual que hablaríamos en el caso de un préstamo hipotecario personal, la entidad bancaria financia la compra de un inmueble dando como garantía el propio inmueble. En función de la situación de la compañía solicitará otros avales/garantías o no.

Leasing

El Leasing (arrendamiento financiero) es la opción de alquilar durante un período determinado un bien mueble con la opción de poder adquirirlo llegada una fecha de vencimiento X. Funciona como una financiación, de ahí que tenga una estructura de préstamo (capital + intereses).

Por lo que estarías adquiriendo un bien, un activo, con pagos en formato préstamo. De esta forma la compañía no se descapitaliza y tiene acceso a dicho activo.

En este caso se puede acudir tanto a entidades bancarias como otras entidades financieras que no son bancos.

Renting

El Renting es la opción de alquilar un bien mueble a largo plazo a cambio del pago de una cuota mensual que incluye todos los gastos de mantenimiento del bien, el servicio de seguro y complementario de reparaciones. El coste a nivel de intereses es del 0% dado que no estás adquiriendo el bien, se trata de un “alquiler”.

Avales bancarios

Un aval es una garantía por la que el banco se compromete a responder en el cumplimiento de una obligación ante un tercero. A cambio de ello abonas un interés sobre el importe avalado.

Avales SGR

Ofrece avales a pymes para tener mayor oportunidad de acceso a financiación. En muchas ocasiones tienen acuerdos con las entidades para la financiación (lo gestionas a través de la SGR, la cual también avala).

Línea ICO Emprendedores

“La línea de préstamos ICO para Empresas y Emprendedores está destinada a proyectos de inversión, actividades empresariales y/o necesidades de liquidez o gastos. Podrán solicitar estos préstamos los autónomos y empresas que realicen su actividad empresarial en España, con independencia de su domicilio social o fiscal y de si es español o extranjero.”

Préstamos BEI para Autónomos y Pymes

Financiación del Banco Europeo de Inversiones (BEI) para tu Empresa, líneas que tengan como objetivo el fortalecimiento de la productividad y la competitividad

Crowdlending

Funciona como un crowdfunding de equity pero sobre deuda. Un pool de inversores prestan dinero (formato deuda) a la compañía, se trata de una tipología de Direct Lending, en este caso P2P (Peer to Peer).

Hay distintas plataformas en España que ofrecen este tipo de financiación para empresas, las cuales puedes encontrar aquí con todo lujo de detalle.

No es una financiación para todo tipo de empresas tanto por hacer pública cierta información como por la relativa complejidad a la hora de gestionar a los prestamistas y sus costes.

Tax lease

“La empresa que desarrolla proyectos innovadores recibe en dinero líquido el equivalente a las Deducciones Fiscales por I+D+i que no puede aprovechar, con mayores ventajas y rapidez que con la Monetización de las Deducciones. El inversor reduce el pago del Impuesto de Sociedades, al deducirse por las actividades de I+D+i de la empresa que desarrolla los proyectos innovadores.”

Rent back

Vendes un activo fijo a una entidad, la cual te “alquila” a través de un renting dicho activo. Por lo tanto obtienes la liquidez en la venta del activo y pagas unas cuotas por el uso del mismo (el renting). Se trata de “deuda” que no computa en el CIRBE.

Financiación para compra (M&A)

Financiación para la compra de una compañía. Hay entidades que realizan este tipo de operaciones así como otras de Revenue Based Financing (como es Boopos).

Si necesitas financiación para tu compañía o incluso definir la estrategia de financiación (vinculada a los objetivos de negocio), te podemos ayudar. Hemos ayudado a captar >100M€. Escríbenos directamente a: manuel@somosboske.com

¿Qué debo tener en cuenta a la hora de escoger la financiación que más le conviene a mi empresa?

Entre muchas otras cosas:

- Qué quiero financiar

- Costes de la financiación

- Match entre plazos y qué quiero financiar

- Rentabilidad de la inversión vs el coste de financiar

- Requisitos exigidos por las entidades crediticias

- Capacidad de devolución

- Limitaciones generadas en la compañía: covenants por ejemplo

- Plazos de devolución – match con el retorno de la inversión