¿Qué es un advisor de startups y qué tipo de advisors hay?

Un advisor es una persona que hace la función de asesor en alguna materia concreta, asesora en ciertas materias al equipo fundador, bien porque se trata de un experto del sector o porque es un exfundador de éxito. Estos son los dos casos más comunes que podemos encontrar, otros casos son más raros e incluso muchas veces no recomendables. El advisor tiene que aportar.

Hay que saber qué advisor necesita uno en cada momento. El consejo que necesitarás en tu primer año de compañía será muy diferente que el que necesitarás en el año 5. Es por ello que, muy probablemente, el advisor que entra al inicio (típicamente en el primer año) no estará presente tras dos años. Esto será bien porque ya no es necesario o porque simplemente se ha desinflado en su interés por la startup.

Este último punto es importante tenerlo en cuenta dadas las implicaciones que puede tener el cómo remunerar a dichos advisors, con el fin de evitar una captable desastre.

Podemos categorizar los advisors en 3 tipologías en función de lo que aportan:

- Standard: aquel advisor con el que tendremos reuniones periódicas donde intercambiaremos impresiones, nos ayudará a pelotear ideas, evitar errores o indicar ciertas partes del camino (porque, por ejemplo, este advisor es un ex fundador con éxito).

- Strategic (Estratégicos): aquel advisor que irá un paso más allá de las reuniones periódicas y nos ayudará a conectar con personas del ecosistema e incluso a contratar o captar talento, especialmente para aquellas áreas donde más flojeamos.

- Expert (Expertos): aquel advisor que, a parte de lo anterior aporta contactos del sector e incluso trae clientes a la startup. Hablamos del advisor con mayor implicación a todos los niveles, no solo aporta know how sino que trae euros a la compañía.

¿Cómo remunerar a un advisor?

Al final del día, hay solo 2 formas de remunerar a un advisor, aunque lo importante es el cómo lo hagas dentro de estas dos disciplinas.

Si hablamos de caja, nos referimos a pagar, remunerar al advisor con dinero por su dedicación o por lo aportado a la empresa. Esta no es, evidentemente la más común entre las startups por no decir que nunca se utiliza.

La segunda, a través de un % de la compañía, y aquí es donde entra en juego el cómo, típicamente lo podremos hacer de dos formas:

- Con un número de participaciones, un % directo en la compañía

- A través de opciones (stock options) o phantom shares, al igual que se hace con los empleados haciendo uso del ESOP. En Estados Unidos se refieren a esto como “Advisory Shares”, un término general utilizado para describir la compensación en acciones que se da a los asesores de una startup pero que es diferente a la de empleados.

Vamos a centrarnos en las formas de hacerlo, en la siguiente sección ya hablaremos de porcentajes concretos y cómo calcularlos.

Hay una recomendación clave (si se puede) y es que el advisor no reciba todo el % de manera gratuita, es decir, que el advisor invierta también dinero en la compañía, para así alcanzar un mayor “skin in the game”. El que invierte capital arroja varias señales:

- La primera, que se lo cree, compromete parte de su patrimonio y no solo su tiempo. Esta es una señal muy positiva tanto de cara al equipo fundador como a los inversores o potenciales inversores futuros.

- La segunda, que los intereses de ambas partes están más alineadas. Comprometiendo parte de su patrimonio todos tienen algo más que perder, el advisor tiene algo que le une a la compañía y por lo tanto no desaparecerá de repente dado que ahora sí tiene algo que perder. Hablamos de una señal de “skin in the dame”.

Si esto no es una posibilidad, seguimos con el plan.

En caso de que el advisor no quiera invertir parte de su capital (cash) pero lo necesitamos dentro, lo óptimo es darle phantom shares o stock options, es decir, que forme parte del ESOP. Dichas SO (stock options) irán con su correspondiente vesting y se pueden vincular (el desbloqueo) a la consecución de ciertos hitos.

¿Por qué es óptimo de esta forma? Porque no estaríamos comprometiendo las participaciones de la startup de manera directa y por otro lado porque incorporaríamos un vesting a dichas phantom shares o stock options. Con ello nos estaremos protegiendo de:

- Advisors que entran y no hacen nada de lo estipulado (no cumplen)

- Advisors que se desinflan y desaparecen antes de lo acordado (no cumplen)

Es decir, de todos aquellos casos en los que el advisor no cumple y por lo tanto nos permite volver a la casilla de inicio, liberando las phantom shares de manera total o parcial.

Un error común es, al inicio, conceder equity a personas con las que hay poca vinculación o con las que tenemos un escaso recorrido por el mero hecho de que, el equity se percibe como gratuito. Si las cosas van bien, veremos como no lo es.

Por lo tanto:

- No regales equity.

- Si tienes que “regalar” una parte de tu compañía, que sea a través del ESOP.

- Si puedes conseguir que comprometa, que invierta parte de su capital, será lo idóneo, al final buscamos skin in the game. La gente no valora lo gratuito, es una realidad, así que haz como sea para evitar esta situación.

¿Qué porcentaje debo dar a los advisors?

El porcentaje que dar al advisor de una startup es el eterno quebradero de cabeza, pero aquí lo detallamos para que deje de serlo, porque, a ciencia cierta, no se trata de un tema tan complejo.

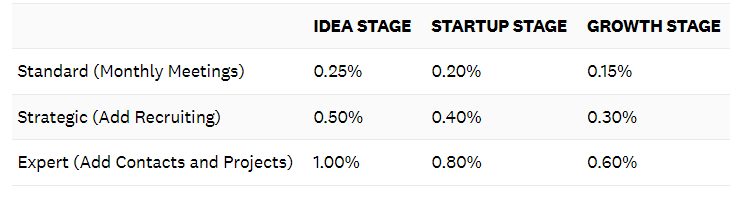

Lo primero y, atendiendo a las 3 tipologías de advisor que podemos encontrar (Standard, Strategic y Expert), la siguiente tabla con los %s en función ya no solo del tipo de advisor sino también de la fase en la que se encuentra la startup:

Siendo estos porcentajes unas medias o rangos orientativos. Por ejemplo, para el caso de Standard en fase Idea, lo normal representaría un 0,25% de la compañía.

Fijaros que conforme avanzamos en el ciclo de vida de la compañía, el porcentaje que damos es significativamente inferior y esto es debido a que la valoración de la compañía es superior conforme saltamos de fase.

Por otro lado y para que lo tengamos en cuenta:

- La media del % de la empresa otorgado a los advisors es del 0,24%

- El 70% de los casos de remuneración a advisors fueron inferiores al 0,5% de la empresa.

- El 40% de los casos de remuneración a advisors tenían un calendario de adquisición de derechos de dos años, mientras que el 26% tenían un calendario de adquisición de derechos de cuatro años.

Hay otras maneras de calcular el % que pueda tener un sentido relativo. Más allá de tener estos benchmarks claros, siempre recomendamos hacer un cálculo propio, hablamos de darle un valor al tiempo destinado por parte del advisor así como los logros o hitos conseguidos (en caso de que se hayan marcado entre las partes).

Veámoslo con un ejemplo:

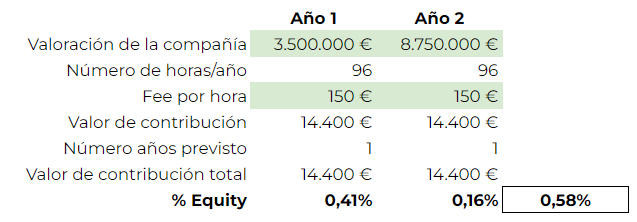

Decidimos cerrar un acuerdo y dar entrada a una persona como advisor, con esta persona hemos acordado:

- Dedicación aproximada de 2 horas semanales en distintos formatos (tipos de reuniones, workshops…)

- Lo cual implica una dedicación aproximada de 96 horas anuales

- Si le damos un valor de 150€/hora, suma un total del 14.400€ de valor aportado de manera directa a la compañía.

- Si valoramos la empresa en 3,5M€ post money, estaríamos dándole un 0,41% de la compañía (14k/3,5M).

- El mismo ejercicio realizaríamos para el año 2 sobre una valoración estimada diferente (porque asumimos que las cosas irán bien).

Este es un caso para una compañía que ya está traccionando.

Si hablásemos de un caso anterior, una etapa pre semilla por ejemplo, con este mismo ejemplo el % sería superior (el doble con una valoración a la mitad). En estos escenarios lo óptimo es irse a las tablas de benchmarks, siempre recomendamos, como es lógico, realizar este ejercicio para ser conscientes del potencial valor de lo que aporta el advisor y luego ir a por lo que más interesa a la compañía (que no tiene por qué ser necesariamente minimizar el %).

Otros aspectos a introducir en la ecuación sería lo que aporta el advisor más allá de las horas de imputación directa (que en la gran mayoría de ocasiones son la clave), por ejemplo a través de contactos, acceso a clientes… el cálculo anterior iría más enfocado a advisors que aportan know how de la industria/sector o aquellos que han pasado por lo mismo y te pueden ayudar a evitar errores o a maximizar el outcome.

Aquí te dejamos este vídeo de Y Combinator hablando del tema:

¿Qué % de mi startup debería destinar a advisors?

Una cosa es hablar de qué porcentaje debería dar a cada advisor y otra diferente es qué % de la compañía total debería destinar a remunerar a los advisors.

Nunca deberíamos tener más de un 5% del capital tota de la compañía destinado a advisors, independientemente de cómo se distribuya dicho porcentaje entre los diferentes advisors.

Por lo tanto, la suma de % en manos de todos los advisors deberá ser inferior al 5%. Este % atienda a la lógica de la dilución y el camino de los fundadores con la startup y por otro lado para no tener demasiadas personas en la captable en caso de que se siga lo estipulado en el punto anterior (0,5% por advisor con un 5% total implicaría 10 advisors, 10 personas en la captable o el ESOP).

¿Cómo debería ser el vesting a los advisors?

Lo más común y, por otro lado, lo óptimo es un vesting con un plan de dos años, devengo mensual, sin cliff. La mayoría de las empresas evitan un plan de vesting de cuatro años porque la mayoría de los asesores van a aportar la mayor parte de su valor por adelantado. Siempre se puede revisar la relación al cabo de dos años para ver si se quiere seguir adelante.

Algunos acuerdos tienen un cliff de tres meses, lo que da tiempo a las partes para decidir si la relación aportará valor y funcionará. Muchos advisors también negocian un single-trigger acceleration del vesting, lo que significa que tienen derecho a todas sus participaciones si se produce un acontecimiento específico. Este acontecimiento puede ser la venta de la empresa o la rescisión de la relación laboral por parte de la empresa. Ahí ya dependerá del poder de negociación que tengan las partes. En pocos casos le interesará a un fundador esto último (es una dilución en cubierto).

Resumiendo:

- Cliff de tres meses

- Vesting a 2 años

- Devengo mensual

¿Cómo debería ser el acuerdo con el advisor?

Contamos los pasos que deberíamos dar para llegar a un acuerdo y qué puntos tener en cuenta.

Primer punto: delimitar el trabajo.

Lo primero de todo y la mejor forma de trabajar con un advisor es con unos objetivos comunes, delimitar qué se espera de la personas y qué recibirá a cambio. Evidentemente si estos objetivos son medibles (lo deberían ser), mejor que mejor, para luego no entrar en ningún tipo de disputa. Tratemos de evitar incorporar un advisor únicamente por poner una foto en el deck.

Por lo tanto estamos hablando de:

- En qué va a ayudar de manera explícita y cómo

- El compromiso de tiempo previsto (cuánto tiempo le va a dedicar y durante cuánto tiempo – años)

- La cantidad de participaciones/phantom shares u otra compensación que recibirá. Si el acuerdo de asesoramiento incluye una remuneración en participaciones/phantom shares, se expresará como un número concreto de participaciones/phantom shares (equivalente a un porcentaje objetivo de la empresa en la fecha del acuerdo).

Segundo punto: definir la remuneración

Best practices, puntos que siempre deberíamos no solo tener en cuenta sino seguir:

- En la medida de lo posible, intentar que el advisor invierta capital (€), que no le salga totalmente gratis entrar en la compañía

- Para la parte “gratuita”, tratar de que la remuneración sea a través de phantom shares/stock options.

- Nunca tener más de un 5% de la compañía en manos de advisors.

- Típicamente, y atendiendo a la tabla adjunta en un punto anterior, ningún advisor debería tener más de un 1% de la compañía.

- Introducir un vesting a 2 años, clif de 3 meses y devengo mensual.

Tercer punto: formalizar el acuerdo

Una vez tengamos claro todo esto, debemos de redactarlo y formalizarlo a través de un documento de advisory, un contrato.

Cuarto punto: seguimiento

Una vez todo está definido se trata de ejecutar dicha ayuda, el papel del advisor. Para ello siempre recomendamos seguir unas pautas marcadas:

- Definir de antemano las reuniones periódicas. Normalmente hablamos de personas atareadas, con una agenda bien cargada, por lo que, cuanto antes puedas reservar un slot de tiempo en su agenda mejor.

- Definir las reuniones con unas temáticas u objetivos, a poder ser con un tiempo prudente de antelación (si puede ser o tiene sentido), para que el advisor pueda tener tiempo para preparar algo.

La ayuda de un advisor puede ser clave en muchas ocasiones, rodearte de los mejores en cada área es un elemento que no deberíamos dejar al azar. Ahora bien, aunque dicho papel puede ser clave, hay que saber gestionarlo y lo mejor es hacerlo correctamente desde un inicio con todos los insights que hemos dejado en este artículo.

Enlaces de interés: